会社が突然倒産した場合でも、受給条件を満たしていれば失業保険を受け取ることができます。

本記事では、会社倒産時の失業保険の受給条件や金額の計算方法、手続きの流れ、離職票がもらえない場合の対処法まで詳しく解説します。

会社倒産で失業保険はもらえる?受給条件を解説

倒産による退職は「会社都合退職」として扱われるため、自己都合退職よりも手厚い保障を受けられる仕組みになっています。ここでは、会社倒産時の失業保険の受給条件について詳しく解説していきます。

倒産による退職は「特定受給資格者」に該当

会社の倒産によって職を失った場合、雇用保険制度上の「特定受給資格者」に分類されます。特定受給資格者とは、倒産や解雇など会社側の都合により、再就職の準備をする時間的な余裕がないまま離職を余儀なくされた方を指します。

ハローワークが定める「倒産等により離職した者」の範囲には、以下のようなケースが含まれます。

- 破産・民事再生・会社更生等の倒産手続きの申立て、または手形取引の停止に伴い離職した場合

- 事業所の廃止(事業活動の停止後、再開の見込みがない場合を含む)に伴い離職した場合

- 大量雇用変動(1か月に30人以上の離職予定)の届出がされたことにより離職した場合

- 事業所の移転により通勤が困難となり離職した場合

特定受給資格者に認定されると、自己都合退職と比べて給付制限期間がなくなる、所定給付日数が長くなるなど、さまざまな面で優遇されます。なお、特定受給資格者に該当するかどうかは、離職票などの書類をもとにハローワークが最終的に判断します。

失業保険の受給に必要な3つの条件

会社が倒産した場合であっても、失業保険を受給するには以下の3つの条件をすべて満たす必要があります。

1つ目は、雇用保険に加入していることです。 在職中に雇用保険の被保険者として保険料を納めていたことが前提となります。雇用保険は、週20時間以上の所定労働時間があり31日以上の雇用見込みがある労働者であれば、正社員・パートを問わず加入が義務付けられています。

2つ目は、一定の被保険者期間があることです。 通常の自己都合退職では「離職日以前の2年間に被保険者期間が通算12か月以上」必要ですが、倒産による退職(特定受給資格者)の場合は「離職日以前の1年間に被保険者期間が通算6か月以上」と大幅に緩和されています。つまり、入社してまだ1年経っていない方でも、6か月以上勤務していれば受給できる可能性があります。

3つ目は、就労の意思と能力があることです。 ハローワークでの求職活動を行い、「働きたいという意思があり、いつでも就職できる状態にあるが職に就けていない」という失業の状態にあることが求められます。すでに次の就職先が決まっている方や、病気・けがなどですぐに働けない方は、原則として受給の対象外となります。

自己都合退職との違いを比較

会社倒産による退職と自己都合退職では、失業保険の扱いに大きな差があります。主な違いは次の3点です。

給付制限期間の有無が異なります。 自己都合退職の場合、7日間の待期期間に加えて原則1〜3か月の給付制限期間が設けられ、その間は失業保険を受け取ることができません。一方、倒産による退職では給付制限がないため、7日間の待期期間さえ終われば速やかに給付が開始されます。収入が突然途絶えた状況において、この差は非常に大きいといえるでしょう。

所定給付日数にも差があります。 自己都合退職の場合、被保険者期間に応じて90〜150日の範囲で給付日数が決まります。これに対し、倒産による退職(特定受給資格者)は年齢と被保険者期間の両方が考慮され、90〜330日と大幅に長い給付日数が設定されています。たとえば45歳で勤続15年の方が倒産で離職した場合、所定給付日数は270日です。同じ条件で自己都合退職すると120日ですから、150日もの差が生まれます。

必要な被保険者期間も緩和されます。 先述のとおり、自己都合退職では「2年間で通算12か月以上」の被保険者期間が求められますが、倒産による退職では「1年間で通算6か月以上」に短縮されます。勤務期間が短い方にとっても受給のチャンスが広がる点は、会社都合退職ならではのメリットです。

会社倒産で失業保険はいくらもらえる?金額の計算方法

会社が倒産して職を失ったとき、最も気になるのは「結局いくらもらえるのか」という点ではないでしょうか。失業保険の受給総額は「基本手当日額 × 所定給付日数」で算出されます。

ここでは、基本手当日額の計算方法から賃金日額の上限、そして具体的な受給額のシミュレーションまで、順を追ってわかりやすく解説します。

基本手当日額の計算方法

失業保険で1日あたりに受け取れる金額のことを「基本手当日額」といいます。この金額は、以下の3ステップで算出します。

ステップ1:賃金日額を計算する

まず、離職日の直前6か月間に毎月支払われた賃金(賞与・退職金を除く)の合計額を180で割り、「賃金日額」を求めます。

賃金日額 = 離職前6か月間の賃金合計 ÷ 180

ここでいう「賃金」には、基本給のほかに残業代、通勤手当、住宅手当なども含まれます。ただし、賞与(ボーナス)や退職金、各種祝金などは含まれない点に注意しましょう。

たとえば、月給30万円の方であれば「30万円 × 6か月 ÷ 180日 = 1万円」が賃金日額となります。

ステップ2:基本手当日額を計算する

次に、算出した賃金日額に所定の給付率(50〜80%)をかけて、基本手当日額を求めます。

基本手当日額 = 賃金日額 × 給付率(50〜80%)

給付率は一律ではなく、離職時の年齢と賃金日額によって変動します。賃金日額が低い方ほど給付率が高く設定されており、最大80%が適用されます。反対に、賃金が高い方は50%程度(60〜64歳は45%)まで低くなる仕組みです。

ステップ3:受給総額を計算する

最後に、基本手当日額に所定給付日数をかけると、受給できる総額が算出できます。

受給総額 = 基本手当日額 × 所定給付日数

賃金日額の上限と給付率の目安

基本手当日額には、年齢区分ごとに上限額と下限額が設けられています。これらは毎年8月1日に見直されるため、最新の数値を確認しておくことが重要です。

2025年8月1日改定後の基本手当日額の上限額は以下のとおりです。

- 29歳以下:7,255円(賃金日額の上限 14,510円)

- 30〜44歳:8,055円(賃金日額の上限 16,110円)

- 45〜59歳:8,860円(賃金日額の上限 17,720円)

- 60〜64歳:7,255円(賃金日額の上限 16,320円)

一方、下限額は全年齢共通で基本手当日額が2,411円(賃金日額 3,014円)となっています。

給付率の目安としては、賃金日額が低い層(3,014円程度)では80%が適用されますが、賃金日額が高くなるにつれて段階的に低下し、上限付近では50%(60〜64歳は45%)程度となります。つまり、在職時の給与が高かった方ほど、現役時代との収入差が大きくなる傾向にあります。

失業中の生活費を正確に見積もるためにも、自分の賃金日額がどの範囲に該当するか確認しておきましょう。

【年齢・勤続年数別】受給額シミュレーション

ここでは、会社倒産(特定受給資格者)の場合について、年齢と勤続年数の異なる3つのケースで受給額をシミュレーションしてみます。

ケース1:28歳・勤続5年・月給25万円の場合

賃金日額は「25万円 × 6か月 ÷ 180日 = 約8,333円」です。この賃金日額に対する給付率はおよそ60〜70%程度となり、基本手当日額は約5,778円と算出されます。28歳で被保険者期間5年以上10年未満の特定受給資格者の所定給付日数は180日です。したがって、受給総額は「約5,778円 × 180日 = 約104万円」が目安となります。

ケース2:42歳・勤続12年・月給35万円の場合

賃金日額は「35万円 × 6か月 ÷ 180日 = 約11,667円」です。給付率はおよそ50〜60%の範囲となり、基本手当日額は約6,531円となります。42歳で被保険者期間10年以上20年未満の場合、所定給付日数は270日です。受給総額は「約6,531円 × 270日 = 約176万円」が目安です。

ケース3:50歳・勤続22年・月給40万円の場合

賃金日額は「40万円 × 6か月 ÷ 180日 = 約13,333円」です。基本手当日額は約6,935円程度になります。50歳で被保険者期間20年以上の特定受給資格者は、最も手厚い所定給付日数330日が適用されます。受給総額は「約6,935円 × 330日 = 約229万円」となり、約11か月にわたって給付を受けられる計算です。

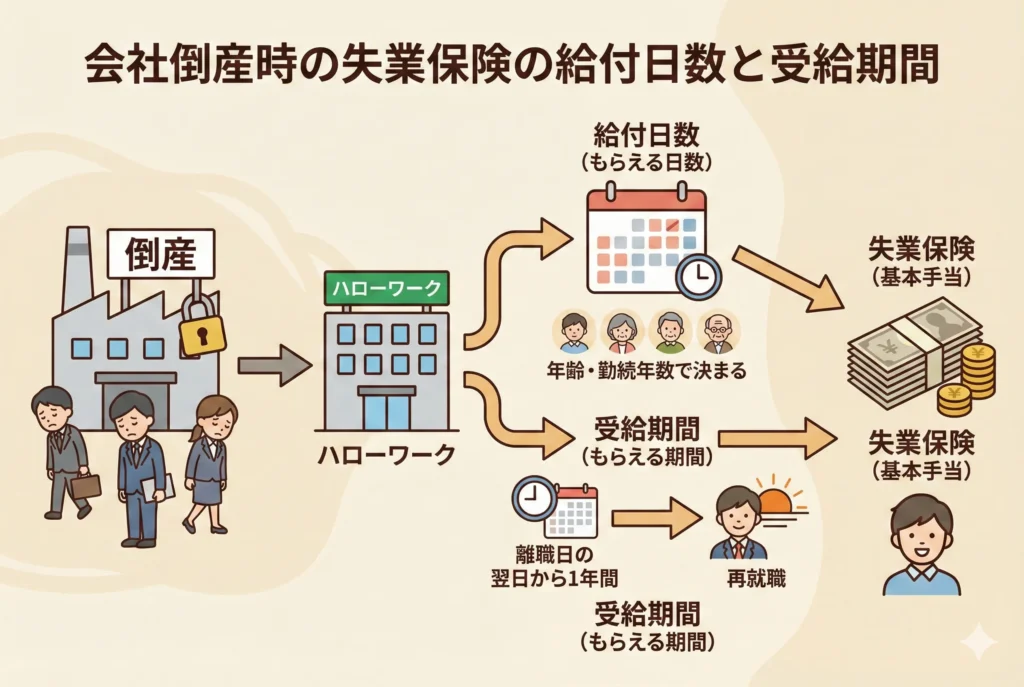

会社倒産時の失業保険の給付日数と受給期間

会社倒産による退職は「特定受給資格者」に該当するため、自己都合退職と比べて所定給付日数が大幅に優遇されています。しかし、給付日数が長くても受給期間には期限がある点や、給付開始のタイミングなど、正しく理解しておかないと損をしてしまう可能性もあります。

ここでは、所定給付日数の一覧から受給期間の考え方、給付制限の有無まで詳しく解説します。

年齢×被保険者期間別の所定給付日数一覧

所定給付日数とは、失業保険(基本手当)を受給できる上限の日数のことです。会社倒産による退職(特定受給資格者)の場合、離職時の年齢と雇用保険の被保険者期間の組み合わせによって、90日〜330日の範囲で決められています。

被保険者期間1年未満の場合は、年齢を問わず一律で90日です。勤続1年に満たない方でも、6か月以上の被保険者期間があれば失業保険を受給できる点は心強いでしょう。

被保険者期間1年以上5年未満の場合は、30歳未満が90日、30歳以上35歳未満が120日、35歳以上45歳未満が150日、45歳以上60歳未満が180日、60歳以上65歳未満が150日です。

被保険者期間5年以上10年未満の場合は、30歳未満が120日、30歳以上35歳未満が180日、35歳以上45歳未満が180日、45歳以上60歳未満が240日、60歳以上65歳未満が180日となります。

被保険者期間10年以上20年未満の場合は、30歳未満が180日、30歳以上35歳未満が210日、35歳以上45歳未満が240日、45歳以上60歳未満が270日、60歳以上65歳未満が210日です。

被保険者期間20年以上の場合は、30歳以上35歳未満が240日、35歳以上45歳未満が270日、45歳以上60歳未満が330日、60歳以上65歳未満が240日となっています。

全体の傾向として、年齢が高く被保険者期間が長いほど給付日数は多くなります。特に45歳以上60歳未満で被保険者期間20年以上の方は最長の330日が適用され、約11か月にわたって給付を受けられます。これは、中高年の再就職が比較的難しい現状を考慮した制度設計といえるでしょう。

受給期間は離職日の翌日から1年間

給付日数が長く設定されていても、失業保険を受け取れる「受給期間」には期限があります。原則として、受給期間は離職日の翌日から1年間です。

ここで注意したいのは、所定給付日数が残っていても、受給期間を過ぎてしまうと失業保険は受け取れなくなるという点です。たとえば所定給付日数が330日の方の場合、1年間(365日)のうち手続きや待期期間に時間をかけすぎると、後半の給付日数を消化しきれないまま受給期間が終了してしまうリスクがあります。

給付制限なしですぐに受給開始できる

会社倒産による退職の大きなメリットのひとつが、給付制限期間がない点です。

自己都合退職の場合、7日間の待期期間に加えて原則1〜3か月の「給付制限期間」が設けられ、その間は失業保険を一切受け取ることができません。収入が途絶えた状態でこの期間を乗り越えるのは、金銭的にも精神的にも大きな負担です。

一方、会社倒産による退職は「特定受給資格者」として扱われるため、この給付制限が免除されます。ハローワークで受給資格の決定を受けた後、7日間の待期期間さえ終了すれば、すぐに失業保険の給付が始まります。

具体的な給付開始までの流れとしては、ハローワークでの求職申込み後に7日間の待期期間を経て、その後に行われる初回の失業認定日を迎え、認定された日数分の基本手当が口座に振り込まれます。ハローワークへの申請から最初の振込までは、おおむね1か月〜1か月半程度が目安です。

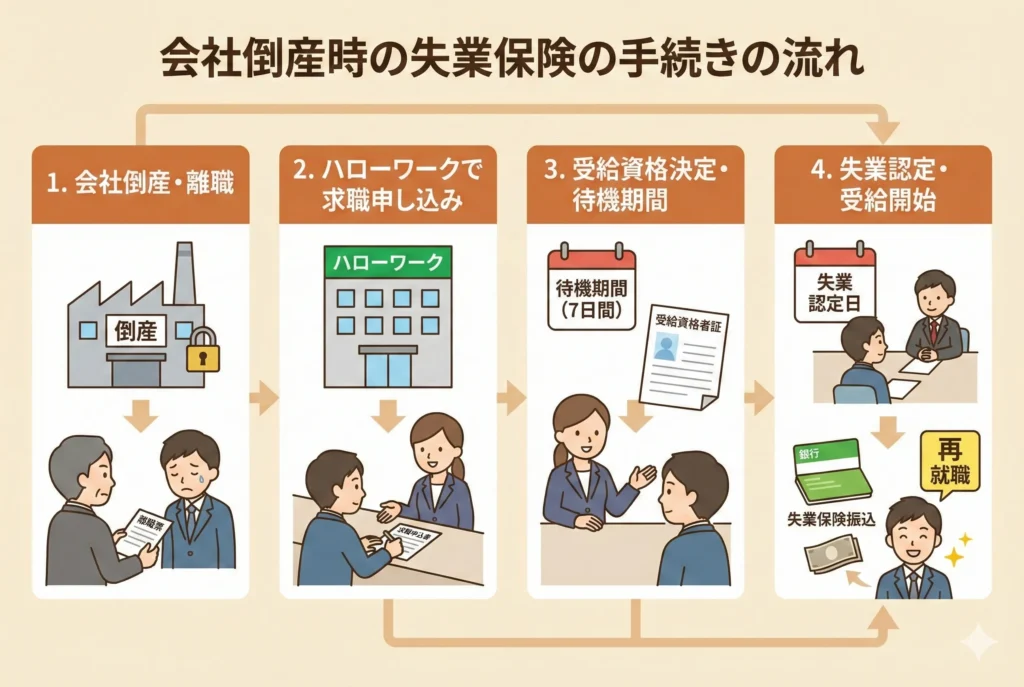

会社倒産時の失業保険の手続きの流れ

会社が倒産した場合でも、失業保険を受け取るための手続きは基本的に通常の離職時と同じです。ただし、倒産特有の事情として離職票の発行が遅れるケースがあるなど、事前に把握しておきたいポイントもいくつかあります。

ここでは、必要書類の準備からハローワークでの手続き、そして実際に給付を受け取るまでの流れをステップごとに解説します。

手続きに必要な書類を準備する

失業保険の申請をスムーズに進めるためには、事前に必要書類を揃えておくことが大切です。ハローワークでの手続きに必要な主な書類は以下のとおりです。

まず最も重要なのが「雇用保険被保険者離職票-1」と「離職票-2」です。通常は退職後10日〜2週間程度で会社から届きますが、倒産の場合は事務所が閉鎖されていたり担当者と連絡が取れなくなっていたりして、発行が大幅に遅れることがあります。離職票がなかなか届かない場合は、待ち続けずにハローワークへ直接相談しましょう。ハローワークが会社側に発行を督促してくれるほか、状況によっては職権で離職の事実を確認し手続きを進めてもらえます。

そのほかに必要な書類は、マイナンバーカード(または通知カードと運転免許証などの本人確認書類の組み合わせ)、本人名義の預金通帳またはキャッシュカード、証明写真2枚(縦3.0cm × 横2.4cm、正面上半身)です。

加えて、倒産の場合は会社の倒産を証明できる書類(破産管財人からの通知書や事務所に掲示された張り紙のコピーなど)や、給与明細書(過去6か月分以上)を持参すると手続きが円滑に進みます。雇用契約書やタイムカードのコピーなど、勤務していた事実を証明できる資料もあればできるだけ多く用意しておくと安心です。

ハローワークで求職申込みと受給資格の決定

必要書類が揃ったら、自分の住所地を管轄するハローワークに出向き、手続きを開始します。ハローワークで行うことは大きく2つあり、「求職の申込み」と「失業保険の受給資格決定」です。

窓口ではまず求職申込書に希望職種や勤務条件などを記入し、求職の申込みを行います。その後、離職票などの必要書類を提出して受給資格の審査を受けます。ここで離職理由が「会社倒産」であることが確認されると、特定受給資格者として認定されます。

この日が受給資格の決定日となり、失業保険の受給期間や待期期間の起算日にもなります。つまり、ハローワークに足を運ぶのが遅くなればなるほど、給付の開始も後ろ倒しになるということです。

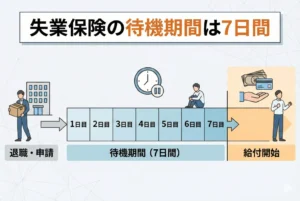

待期期間7日間を経て給付開始

受給資格が決定した日から7日間は「待期期間」と呼ばれ、この間は失業保険が支給されません。待期期間はすべての離職者に共通して適用されるもので、離職理由に関係なく設けられています。

会社倒産による退職(特定受給資格者)の場合、自己都合退職のような給付制限期間がないため、この7日間の待期期間が終了すれば給付の対象となります。自己都合退職では待期期間のあとにさらに1〜3か月の給付制限がかかることを考えると、倒産による退職は格段に早く給付が始まる仕組みです。

待期期間終了後、最初の失業認定日に認定を受けると、認定された日数分の基本手当が指定口座に振り込まれます。ハローワークへの申請から初回の振込までは、おおむね1か月〜1か月半程度が目安です。

4週間ごとの失業認定を受ける

求職活動実績を自宅で即2回作る方法を解説しています!

失業保険の給付が始まった後も、引き続き手続きが必要です。原則として4週間に1回、ハローワークが指定する「失業認定日」に出向き、失業の状態が継続していることの認定を受けなければなりません。

失業認定日には、「失業認定申告書」と「受給資格者証」を窓口に提出します。失業認定申告書には、前回の認定日から今回までの期間中に行った求職活動の内容や、アルバイト・内職などの就労状況を正確に記入する必要があります。

認定を受けるためには、原則として認定対象期間中に2回以上の求職活動実績が求められます。求職活動として認められるのは、ハローワークでの職業相談や職業紹介、求人への応募、民間の転職エージェントへの登録・面談、各種セミナーへの参加などです。

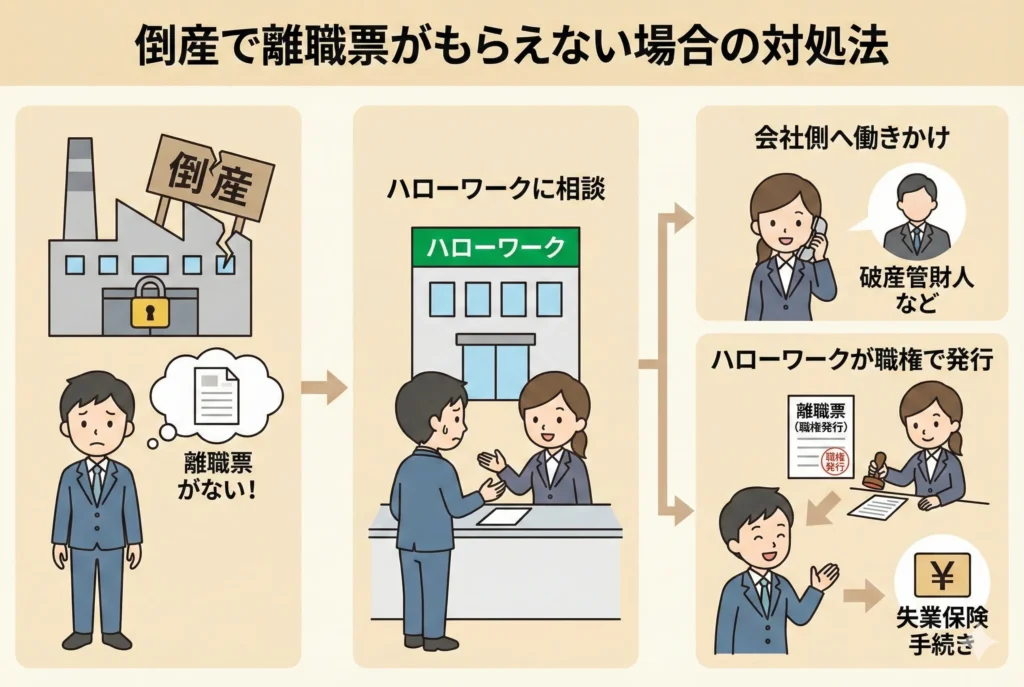

倒産で離職票がもらえない場合の対処法

失業保険の申請に欠かせない「離職票」ですが、会社が倒産した場合は通常の退職時のようにスムーズに届かないケースが少なくありません。離職票がなければ失業保険の手続きを進められず、生活費の確保が遅れてしまうことになります。

しかし、離職票が届かないからといって失業保険を受給できないわけではありません。ここでは、離職票が届かない原因と具体的な対処法を解説します。

会社が倒産して離職票が届かない原因

通常の退職であれば、会社が退職日の翌日から10日以内にハローワークへ「雇用保険被保険者資格喪失届」と「離職証明書」を提出し、発行された離職票が退職者のもとに届きます。しかし、会社が倒産した場合は以下のような理由で離職票の発行が大幅に遅れたり、届かなくなったりすることがあります。

最も多いのは、事務所が閉鎖されて手続きを行う担当者がいなくなるケースです。倒産した会社では人事・総務の担当者もすでに退職しており、離職票の作成や提出を行える人が誰もいないという状況に陥りがちです。

また、経営者(社長)と連絡が取れなくなるケースも珍しくありません。特に中小企業では、いわゆる「夜逃げ」のように経営者が突然姿を消してしまい、従業員が会社側と一切コンタクトを取れなくなることがあります。

さらに、そもそも雇用保険の加入手続き自体が行われていなかったというケースも存在します。倒産するような経営状況にあった会社では、労務管理がずさんになっていることが多く、雇用保険への加入手続きが漏れていたり、保険料が未納になっていたりすることもあります。

加えて、倒産した会社が破産手続き中の場合は、破産管財人が業務を引き継いでいるものの、離職票の発行が優先されず後回しになることもあります。

ハローワークの職権で離職票を発行してもらう

会社側から離職票が届かない場合でも、ハローワークの「職権」によって離職票を発行してもらうことが可能です。これは、会社が手続きを行えない状況にある場合に、ハローワークが代わりに離職の事実を確認し、手続きを進めてくれる制度です。

具体的には、自分の住所地を管轄するハローワークの窓口に出向き、「会社が倒産して離職票が届かない」という事情を説明します。するとハローワーク側で以下のような対応が行われます。

まず、ハローワークから会社に対して離職票の発行を催促してくれます。連絡が取れる状態であれば、この段階で解決する場合もあります。

会社と連絡が取れない場合や、催促しても手続きが行われない場合は、ハローワークが職権で離職の事実を確認し、離職票を発行します。この際、従業員本人が持参した書類をもとに、賃金額や勤務期間、離職理由などが確認されます。

持参すべき書類と相談時のポイント

ハローワークで職権による離職票の発行を依頼する際は、自分が「その会社で勤務していたこと」と「会社が倒産したこと」を証明できる資料をできるだけ多く持参しましょう。

持参すべき主な書類は以下のとおりです。

給与明細書は最も重要な書類のひとつです。過去6か月分は必須とされており、可能であれば1年分を用意できるとより確実です。賃金日額の算出に必要なため、紛失しないよう離職前から保管しておくことをおすすめします。

運転免許証やマイナンバーカードなどの本人確認書類も必要です。マイナンバーが確認できる書類(マイナンバーカード、通知カード、個人番号記載の住民票のいずれか)もあわせて準備しましょう。

会社の倒産を証明できるものも重要です。破産管財人からの通知書、裁判所からの破産決定通知、会社に貼られた閉鎖の張り紙のコピーなど、倒産の事実がわかる資料を持参してください。

このほか、雇用契約書、労働条件通知書、タイムカードのコピー、社員証、名刺など、その会社に在籍し勤務していたことを示せる資料はすべて持っていくのが望ましいです。

相談時のポイントとしては、窓口で経緯を時系列で簡潔に説明できるよう、事前に整理しておくとスムーズです。「いつ倒産を知ったか」「会社や経営者と連絡が取れるか」「最後の給与はいつ支払われたか」といった情報をメモにまとめておくとよいでしょう。

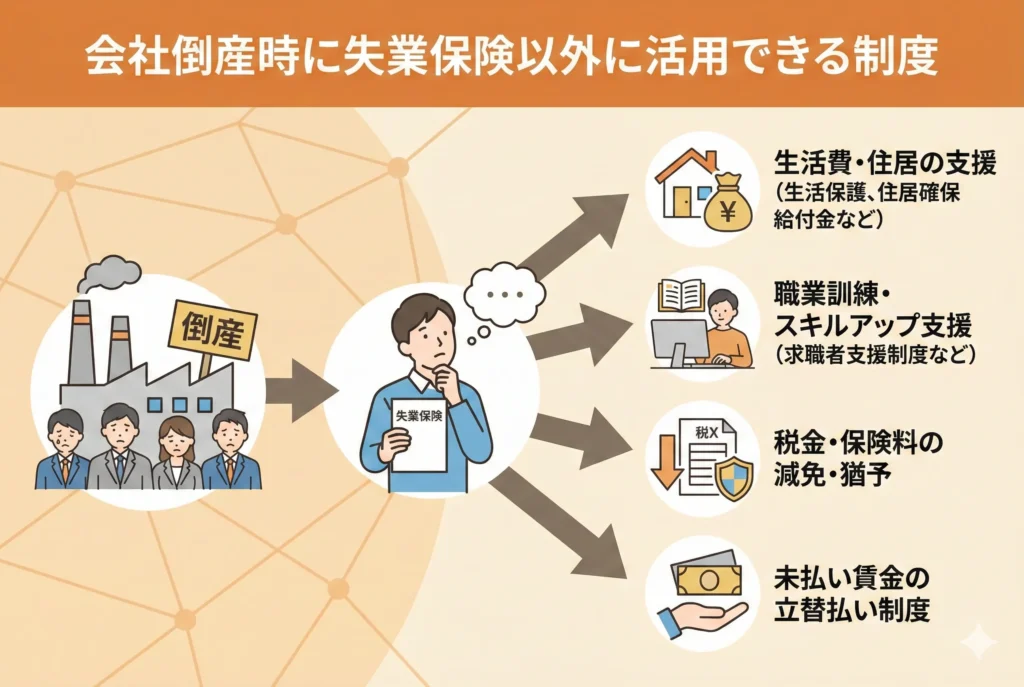

会社倒産時に失業保険以外に活用できる制度

会社が倒産した際、頼れるのは失業保険だけではありません。未払い給料の回収や社会保険料の負担軽減、住居費の支援など、国や自治体にはさまざまなセーフティネットが用意されています。

これらの制度を知らずに利用しないままでいると、本来受け取れるはずのお金を逃してしまうことになります。ここでは、会社倒産時にぜひ活用したい3つの制度を紹介します。

未払賃金立替払制度で未払い給料を回収

会社が倒産すると、直近の給与や退職金が未払いのまま放置されてしまうケースが少なくありません。そのような場合に活用できるのが「未払賃金立替払制度」です。

この制度は「賃金の支払の確保等に関する法律」に基づき、倒産した会社に代わって国(独立行政法人労働者健康安全機構)が未払い賃金の一部を立替払いしてくれるものです。正社員だけでなく、パートやアルバイトなど雇用形態を問わず利用できます。

立替払いされる金額は、未払い賃金総額の80%です。ただし、退職時の年齢に応じて未払い賃金総額に上限が設けられており、立替払額にも上限があります。30歳未満の場合は未払い賃金の上限が110万円(立替払上限88万円)、30歳以上45歳未満は220万円(同176万円)、45歳以上は370万円(同296万円)です。

対象となるのは、退職日の6か月前から立替払請求日の前日までに支払期日が到来している「定期賃金」と「退職金」です。ボーナスや解雇予告手当は対象外となり、未払い賃金の総額が2万円未満の場合も対象になりません。

申請先は労働基準監督署です。法律上の倒産の場合は破産管財人等から証明書の交付を受け、事実上の倒産の場合は労働基準監督署長の認定を受けたうえで、機構に立替払請求書を提出します。請求期限は倒産の認定日等から2年以内のため、期限を過ぎないよう早めに手続きを進めましょう。

国民健康保険料の軽減措置を申請する

会社を退職すると、それまで加入していた健康保険から国民健康保険(国保)への切り替えが必要になります。しかし、国保の保険料は前年の所得をもとに計算されるため、在職中と同じ水準の保険料を請求されると、収入が途絶えた状態では大きな負担となります。

この負担を軽減するために設けられているのが「非自発的失業者に対する国民健康保険料の軽減措置」です。会社の倒産や解雇など、自分の意思によらない理由で離職した方(特定受給資格者・特定理由離職者)を対象に、国保の保険料算定において前年の給与所得を30%として計算してくれる特例です。

つまり、本来の給与所得が300万円であれば、90万円とみなして保険料が計算されるため、保険料を大幅に抑えることができます。この軽減措置は離職日の翌日の属する月から翌年度末まで適用され、最大で約2年間にわたって恩恵を受けられます。

申請はお住まいの市区町村の国保窓口で行います。手続きの際には「雇用保険受給資格者証」が必要となるため、ハローワークで失業保険の受給手続きを済ませてから申請するとスムーズです。申請しなければ軽減は適用されないため、忘れずに手続きを行いましょう。

住居確保給付金や職業訓練受講給付金

収入が途絶えた状態では、家賃の支払いも大きな不安材料です。そのような方を支援するのが「住居確保給付金」です。

住居確保給付金は、離職により住居を失った方、または失うおそれのある方に対して、家賃相当額を自治体が支給する制度です。支給期間は原則3か月で、要件を満たせば最長9か月まで延長が可能です。支給額は地域や世帯構成によって異なり、たとえば東京23区内の単身世帯では月額53,700円が上限となっています。

利用条件としては、離職後2年以内であること、世帯の収入や金融資産が一定基準以下であること、求職活動を継続していることなどが挙げられます。相談・申請はお住まいの市区町村の福祉担当窓口、または自立相談支援機関で受け付けています。

もう一つ活用したいのが「職業訓練受講給付金」です。これは、雇用保険の失業保険を受給できない方、またはすでに受給が終了した方を対象に、ハローワークが認定する職業訓練を受講する期間中、月額10万円の給付金が支給される制度です。訓練自体は原則無料で受講でき、再就職に役立つスキルや資格の取得を目指すことができます。

職業訓練受講給付金は失業保険と併給できない点に注意が必要ですが、失業保険の給付が終了した後も引き続き生活費を確保しながらスキルアップできるため、長期的な再就職活動を見据えた選択肢として有効です。

まとめ:会社倒産でも失業保険は受給可能!早めの手続きで生活を守ろう

求職活動実績を自宅で即2回作る方法を解説しています!

会社が倒産しても、雇用保険に加入し受給条件を満たしていれば、失業保険を受け取ることができます。しかも、倒産による退職は「特定受給資格者」として扱われるため、自己都合退職よりもさまざまな面で優遇されています。

突然の倒産は誰にとっても大きな不安ですが、制度を正しく理解し、早めに行動すれば生活への影響を最小限に抑えることができます。