病気やケガで長期間仕事を休むことになったとき、「有給を使い切った後の収入はどうなるのか」と不安を感じる方は多いでしょう。

本記事では、有給と傷病手当金の正しい使い分けから申請の流れ、損しないための判断ポイントまでわかりやすく解説します。

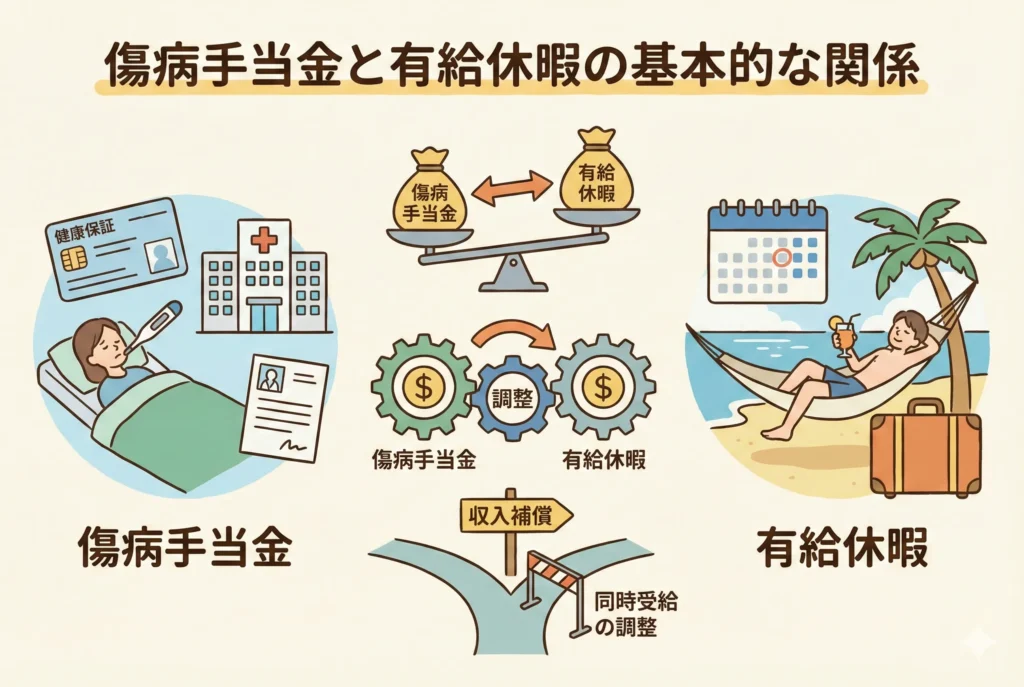

傷病手当金と有給休暇の基本的な関係

病気やケガで長期間仕事を休むことになったとき、多くの方が「有給休暇と傷病手当金をどう使い分ければいいのか」と悩むのではないでしょうか。この2つの制度は、どちらも休業中の収入を支える役割を持っていますが、仕組みや支給額が大きく異なります。まずは両制度の基本的な関係を正しく理解しておきましょう。

傷病手当金と有給は同時に受給できない

結論から言うと、有給休暇を取得して給与が支払われている日については、傷病手当金を受け取ることはできません。これは健康保険法第108条に基づくルールで、傷病手当金はあくまで「給与が支払われない期間の生活保障」として設計されている制度だからです。

有給休暇は「労働した日と同じ扱い」で給与が支給されるため、その日は収入がある状態とみなされます。そのため、同じ日に対して有給休暇の給与と傷病手当金の両方を受け取る、いわゆる「二重取り」はできない仕組みになっています。

ただし一つ例外があります。有給休暇で支払われる給与の日額が傷病手当金の日額を下回る場合には、その差額分だけ傷病手当金として支給されます。とはいえ、通常は有給休暇の方が支給額は高くなるため、差額が発生するケースは多くありません。

有給は給与の満額・傷病手当金は約2/3

有給休暇と傷病手当金では、1日あたりにもらえる金額に明確な差があります。

有給休暇を取得した日は、原則として通常どおりの給与が支払われます。つまり、働いていなくても1日分の給与を満額受け取れるのが有給休暇の大きなメリットです。

一方、傷病手当金の支給額は「支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額÷30日×2/3」で計算されます。ざっくり言えば、月給のおよそ3分の2が目安です。たとえば標準報酬月額が30万円の方であれば、1日あたり約6,667円の支給となります。同じ日額の給与をもらっている方が有給を使えば約1万円を受け取れるため、1日あたり約3,300円の差が生じる計算です。

待期期間の3日間には有給を充てられる

傷病手当金を受給するには、病気やケガで仕事を休み始めた日から連続して3日間の「待期期間」を満たす必要があります。この3日間は傷病手当金が支給されず、4日目以降からはじめて支給対象となります。

ここで押さえておきたいのが、待期期間の3日間には有給休暇や土日祝日などの公休日もカウントできるという点です。つまり、待期期間中に有給休暇を使えば、収入が途切れることなく傷病手当金の受給開始につなげられます。

たとえば、金曜日の業務終了後にケガをした場合、土曜・日曜・月曜(月曜は有給取得)の3日間で待期期間が完成します。火曜日以降も就労不能であれば、火曜日から傷病手当金の支給が始まるため、無収入の空白期間をゼロにできるのです。

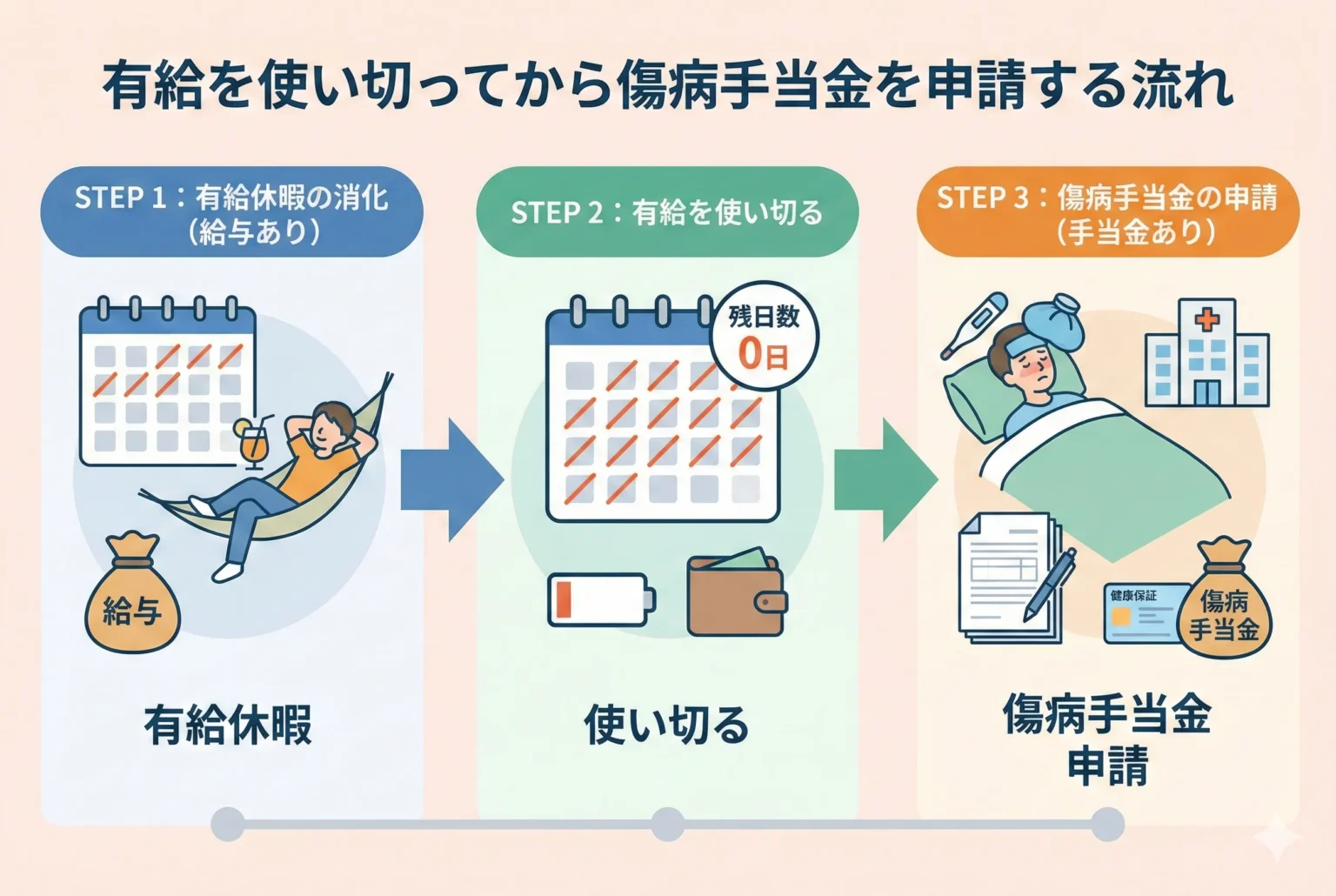

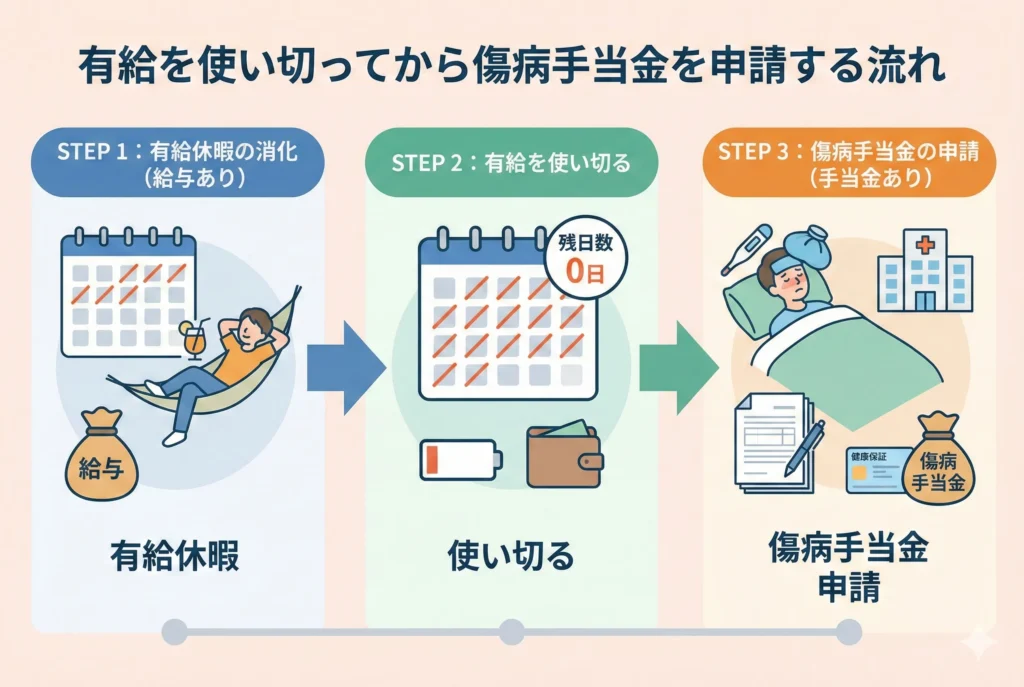

有給を使い切ってから傷病手当金を申請する流れ

傷病手当金の申請は、有給休暇を使い切ってから行うのが一般的な流れです。しかし、初めて申請する方にとっては「何をどの順番で進めればいいのか」がわかりにくいものです。ここでは、有給消化から傷病手当金の申請・受給開始までの具体的な手順を4つのステップで解説します。事前に全体像を把握しておくことで、収入の空白期間を最小限に抑えながらスムーズに手続きを進められます。

ステップ①:まず有給休暇を消化する

病気やケガで仕事を休むことが決まったら、最初に行うべきは残っている有給休暇の消化です。前章で解説したとおり、有給休暇は給与が満額支給されるため、傷病手当金よりも1日あたりの受取額が大きくなります。経済的なメリットを考えれば、まず有給休暇から使うのが合理的な判断です。

この段階で大切なのは、会社の上司や人事担当者に病気やケガの状況を早めに報告し、有給休暇の取得を申請することです。長期の療養が見込まれる場合には、有給の残日数を確認したうえで「有給を使い切った後は傷病手当金を申請したい」という意向もあわせて伝えておくと、その後の手続きが円滑に進みます。

ステップ②:有給消化後に欠勤扱いへ切り替える

有給休暇をすべて使い切ったら、翌日からは「欠勤」扱いに切り替わります。この欠勤期間中は会社からの給与が支払われないため、ここからが傷病手当金の支給対象期間となります。

切り替えのタイミングで注意しておきたいのは、会社側との認識のすり合わせです。有給消化が終了した日付と欠勤開始日を会社の人事担当者と明確に共有しておきましょう。この情報は、後ほど傷病手当金の申請書に会社が記入する際に必要となるため、曖昧なまま進めると書類の不備につながりかねません。

また、会社によっては有給消化後に「休職」という扱いになるケースもあります。休職の場合は就業規則に基づいた手続きが別途必要になることがあるため、自社の規定を事前に確認しておくことをおすすめします。休職扱いになったとしても、傷病手当金の申請自体には影響はありません。

ステップ③:傷病手当金支給申請書を準備する

欠勤扱いとなり給与が支払われない期間が発生したら、傷病手当金支給申請書の準備に取りかかります。この申請書は全4枚1組で構成されており、自分で記入する「被保険者記入用」2枚に加え、医師と会社にそれぞれ記入を依頼する書類があります。

申請書は、加入している健康保険組合や協会けんぽのWebサイトからダウンロードできます。組合によって書式が若干異なる場合があるため、必ず自分が加入している保険者の書式を使用してください。

被保険者記入用には、氏名・住所・振込先口座のほか、「療養のため仕事に就けなかった期間」を正確に記入します。この期間は土日祝日も含めた暦日で記載する必要があるため、間違えないよう注意しましょう。

医師の「療養担当者記入用」を依頼する

申請書のうち1枚は、主治医が記入する「療養担当者記入用」です。ここには病名、療養の期間、労務不能と認めた期間などが記載されます。傷病手当金は医師が「労務不能」と認めることが支給の絶対条件であるため、この書類は最も重要な位置づけです。

医師への記入依頼は、できるだけ早めに行いましょう。病院によっては書類作成に1〜2週間かかることもあるため、申請が遅れる原因になりがちです。受診の際に申請書を持参し、直接依頼するのが確実です。

会社に「事業主記入用」の記入を依頼する

もう1枚は、勤務先の会社が記入する「事業主記入用」です。ここには、申請期間中の出勤状況、有給休暇の使用日数、欠勤日数、給与の支払い状況などが記載されます。健康保険組合はこの書類をもとに「本当に給与が支払われていないか」を確認するため、正確な記入が求められます。

人事担当者に依頼する際は、有給休暇の最終取得日と欠勤開始日を改めて伝えておくと記入がスムーズです。会社の規模や担当者の業務状況によっては記入に時間がかかることもあるため、医師への依頼と並行して早めに依頼しておくのがポイントです。

ステップ④:健康保険組合へ申請書を提出する

被保険者記入用・療養担当者記入用・事業主記入用の全4枚がそろったら、加入している健康保険組合または協会けんぽへ提出します。提出方法は郵送が一般的ですが、会社の人事部門を通じて提出するケースも多いため、事前に提出ルートを確認しておきましょう。

申請から支給までの期間は、協会けんぽの場合で約2週間が目安です。ただし、書類に不備があると差し戻しとなり、さらに時間がかかります。提出前に記入漏れや期間の矛盾がないか、必ずセルフチェックを行ってください。

また、傷病手当金の申請は「事後申請」が原則です。つまり、実際に休んだ期間が過ぎてから申請する流れとなります。長期療養の場合は1ヶ月ごとに分割して申請するのが一般的で、毎月申請のたびに医師と会社の証明が必要になります。

有給を使い切る場合と残す場合どっちが得?

有給休暇を使い切ってから傷病手当金に切り替えるべきか、それとも有給をあえて残しておくべきか。この判断は療養期間の長さや今後の見通しによって大きく変わります。「有給の方が支給額は高いから全部使い切るのが正解」と単純に考えてしまうと、かえって損をしてしまうケースもあるのです。ここでは、有給を使い切る場合と残す場合それぞれのメリット・デメリットを具体的に比較していきます。

短期療養なら有給消化が有利なケース

療養期間が数週間〜1ヶ月程度で収まる見込みであれば、有給休暇を使い切る方が経済的に有利になるケースがほとんどです。

その最大の理由は、1日あたりの受取額の差にあります。有給休暇では給与が満額支払われるのに対し、傷病手当金は標準報酬日額の約3分の2にとどまります。たとえば月給30万円の方が10日間休む場合、有給なら約10万円を受け取れますが、傷病手当金では約6.7万円となり、その差は約3.3万円にもなります。

また、短期療養であれば有給を使い切ったとしても、復職後に新たな有給が付与されるまでの期間もそれほど長くありません。半年以上の勤続があれば、次の付与日に再び有給が発生するため、有給がゼロの状態が長く続くリスクは比較的低いと言えます。

長期療養なら有給を温存すべきケース

一方、療養が数ヶ月以上にわたる見込みの場合は、有給をすべて使い切らずに一部を温存しておく方が得策になることがあります。

傷病手当金は通算で最長1年6ヶ月間にわたって支給される制度です。長期療養では、この1年6ヶ月という長い保障期間を最大限に活用することが重要になります。有給休暇の日数には限りがありますが、傷病手当金は条件を満たす限り継続して受給できるため、長い目で見れば傷病手当金を早めに受給し始める方がトータルの受取額が大きくなる可能性があるのです。

有給を温存しておくメリットは他にもあります。復職後に体調が不安定な時期にも、手元に有給が残っていれば通院や体調不良の際に柔軟に対応できます。復職直後に有給がゼロの状態では、少しの体調悪化でも欠勤扱いとなり、給与が減ってしまうリスクがあります。

加えて、退職を視野に入れている場合も有給の温存は有効です。退職前に残っている有給を消化すれば、有給消化期間中は給与を受け取りながら次のステップに備えられます。社会保険に1年以上加入しており、退職日に出勤していなければ、退職後も傷病手当金を継続して受給できるため、有給と傷病手当金を組み合わせた計画的な活用が可能です。

税金面の違いも要チェック

有給休暇と傷病手当金のどちらが得かを判断する際に、見落としがちなのが税金の違いです。この違いを理解しておくと、手取り額ベースでより正確な比較ができます。

有給休暇中に支払われる給与は、通常の給与と同じく所得税・住民税の課税対象です。さらに、社会保険料も通常どおり控除されます。つまり、額面上は満額支給でも、実際の手取り額はそこから各種税金・保険料が差し引かれた金額になります。

一方、傷病手当金は健康保険法に基づく保険給付であり、全額が非課税です。所得税も住民税もかかりません。そのため、額面では有給の方が高く見えても、手取りベースで比較すると両者の差は想像よりも縮まります。

また、傷病手当金は所得としてカウントされないため、その年の年間所得が下がります。これにより、翌年の住民税が軽減されたり、配偶者控除の対象になりやすくなったりするケースもあります。長期療養で傷病手当金の受給期間が長くなるほど、こうした税制上の恩恵は大きくなります。

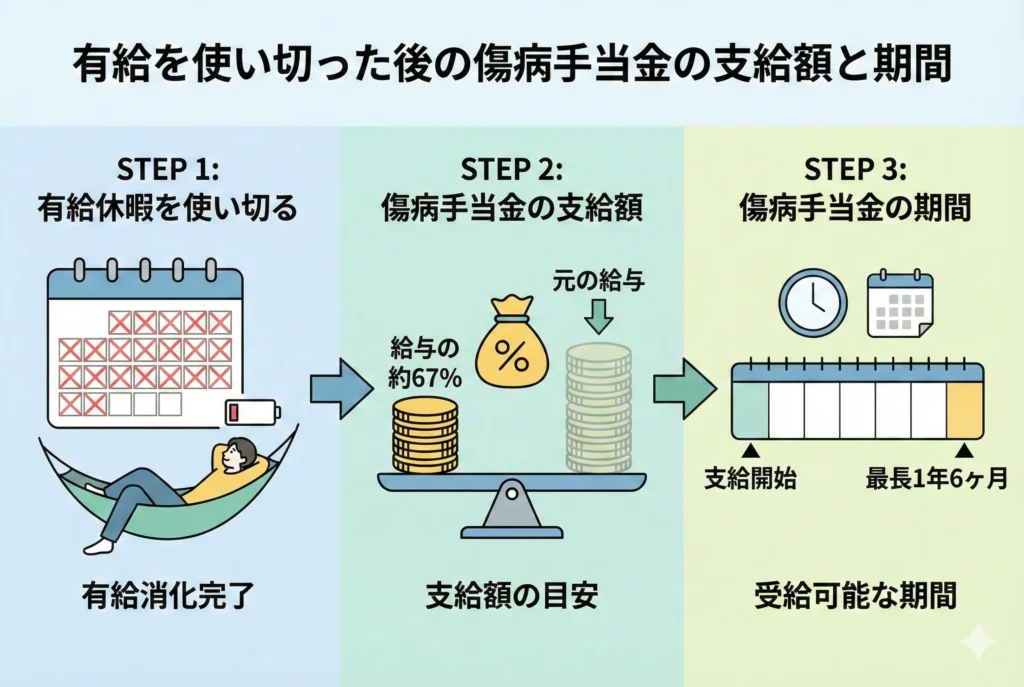

有給を使い切った後の傷病手当金の支給額と期間

有給休暇を使い切り、いよいよ傷病手当金の受給が始まると、気になるのは「いくらもらえるのか」「いつまでもらえるのか」という点でしょう。傷病手当金の支給額や期間にはルールが決まっており、正しく理解しておくことで療養中の生活設計が立てやすくなります。ここでは、支給額の具体的な計算方法から支給期間の考え方まで、実際の数字を交えてわかりやすく解説します。

支給額の計算方法をわかりやすく解説

傷病手当金の1日あたりの支給額は、以下の計算式で求められます。

1日あたりの支給額 = 支給開始日以前の継続した12ヶ月間の各月の標準報酬月額の平均額 ÷ 30日 × 2/3

この計算式だけではイメージしづらいので、具体例で見てみましょう。

たとえば、過去12ヶ月間の標準報酬月額がすべて30万円だった場合、計算は次のようになります。

30万円 ÷ 30日 × 2/3 = 6,667円(1日あたり)

これを1ヶ月(30日)に換算すると、約20万円が支給される計算です。月給30万円の方であれば、傷病手当金として受け取れるのは給与のおよそ3分の2ということになります。

計算の基礎となる「標準報酬月額」とは、毎年4月〜6月の給与をもとに決定される健康保険料の算定基準額です。基本給だけでなく、残業手当や通勤手当などの諸手当も含まれるため、一般的には月々の総支給額に近い金額になります。

支給期間は通算1年6ヶ月が上限

傷病手当金の支給期間は、同一の病気やケガについて通算1年6ヶ月が上限です。この「通算」という点が非常に重要なポイントです。

2022年1月の法改正以前は、支給開始日から暦の上で1年6ヶ月が経過すると、途中で復職していた期間も含めて支給が打ち切られていました。しかし法改正により、実際に傷病手当金を受給した日数だけをカウントする「通算化」の仕組みに変更されました。

たとえば、6ヶ月間傷病手当金を受給した後に一度復職し、同じ病気が再発して再び休業した場合を考えてみましょう。改正前であれば、復職期間も含めて1年6ヶ月が経過した時点で支給は終了していました。しかし現在の制度では、復職していた期間はカウントされないため、残り1年分の傷病手当金をまだ受給できるのです。

この通算化の仕組みは、症状の波がある精神疾患やがんの治療など、復職と休職を繰り返す可能性がある方にとって大きなメリットとなっています。ただし、通算化の対象となるのは2020年7月2日以降に支給が開始された傷病手当金である点には注意してください。

1年6ヶ月を超えても療養が必要な場合、傷病手当金の支給は終了しますが、症状の程度によっては障害厚生年金など他の制度に移行できる可能性があります。支給期間の終了が近づいてきたら、早めに今後の選択肢を調べておくことをおすすめします。

有給消化分は支給期間に含まれるのか

「有給を使い切った日数分だけ、傷病手当金を受給できる期間が延びるのでは?」と期待する方もいるかもしれません。しかし、残念ながらそのような仕組みにはなっていません。

傷病手当金の支給期間における通算1年6ヶ月は、あくまで「傷病手当金が実際に支給された日」のカウントです。有給休暇を取得した日は給与が支払われているため傷病手当金は支給されず、支給日数としてはカウントされません。この点だけを見ると、有給消化期間は支給期間に影響しないように思えます。

ただし、ここで注意すべきポイントがあります。傷病手当金の支給開始日は、待期期間の3日間が完成した翌日です。有給消化中であっても待期期間が完成していれば、その時点で「支給開始日」が確定します。つまり、有給を長期間使ってから傷病手当金に切り替えたとしても、支給開始日が後ろにずれるだけで、通算1年6ヶ月の枠自体が増えるわけではありません。

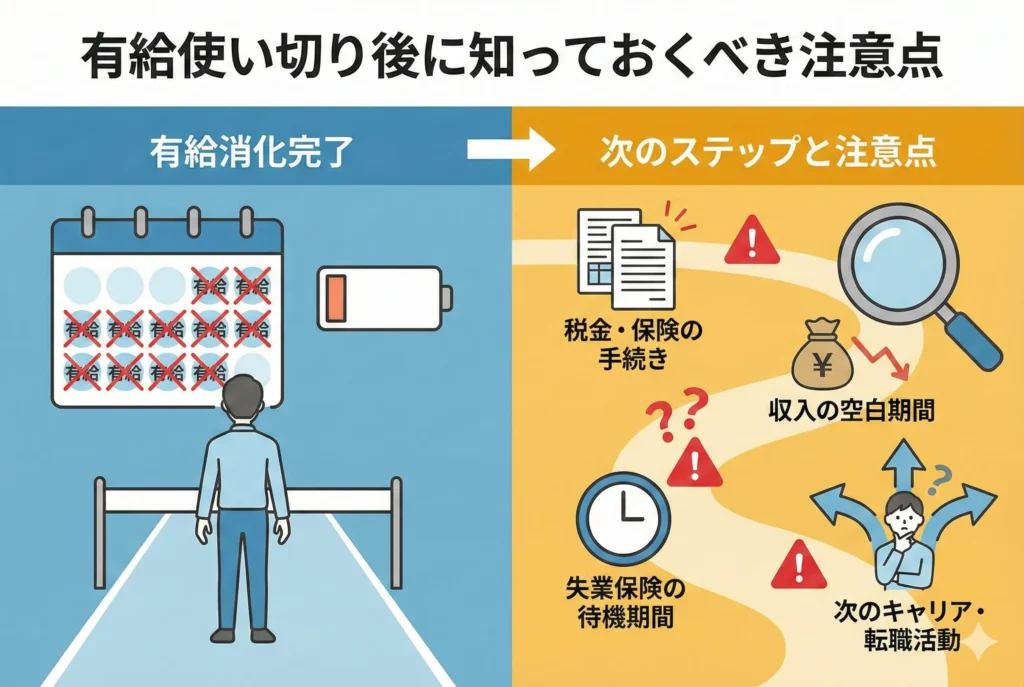

有給使い切り後に知っておくべき注意点

有給休暇を使い切って傷病手当金の受給に移行した後も、制度の落とし穴を知らなければ思わぬ不利益を被ることがあります。特に、休職中の有給取得の可否や退職後の受給継続、申請期限については誤解している方が少なくありません。ここでは、有給を使い切った後に必ず押さえておきたい3つの注意点を解説します。

休職中は有給が取得できない場合がある

有給休暇を使い切る前に会社から「休職」を命じられた場合、残りの有給を消化できなくなる可能性があります。これは、有給休暇と休職の法的な性質の違いに起因するものです。

有給休暇とは、本来「労働の義務がある日において、その義務を免除する」制度です。一方、休職は会社が労働義務そのものを免除している状態です。つまり、休職中はそもそも労働義務が発生していないため、「義務を免除する」という有給休暇の前提が成り立たなくなるのです。

そのため、就業規則で「休職中の有給取得は認めない」と定めている会社では、休職に入った時点で有給を使う選択肢がなくなります。有給が残っているにもかかわらず消化できないまま、傷病手当金の受給に移行せざるを得ないケースも実際に起こり得ます。

ただし、すべての会社が休職中の有給取得を禁止しているわけではありません。会社の好意により休職中でも有給消化を認めてくれるケースもあります。重要なのは、休職に入る前の段階で会社の就業規則を確認し、有給の取り扱いについて人事担当者と相談しておくことです。有給を使い切りたいのであれば、休職命令が出される前に計画的に消化を進めておく必要があります。

退職を検討する場合の傷病手当金の継続条件

療養が長引き、退職を検討するケースも少なくありません。「退職したら傷病手当金はもらえなくなるのでは」と不安に感じる方も多いですが、一定の条件を満たせば退職後も引き続き傷病手当金を受給することが可能です。

退職後に傷病手当金を継続して受給するための条件は、主に以下の2つです。

1つ目は、退職日までに健康保険の被保険者期間が継続して1年以上あることです。途中で保険の資格が途切れていると、この条件を満たせなくなるため、転職直後に療養が必要になった場合などは注意が必要です。

2つ目は、退職日当日に労務不能の状態であり、出勤していないことです。ここが最も見落としやすいポイントです。退職日に「最後だから挨拶だけでも」と出社してしまうと、その日は「労務可能だった」とみなされ、退職後の傷病手当金が受給できなくなる可能性があります。退職日には出勤せず、療養を続けている状態を維持することが極めて重要です。

また、退職前に有給休暇を消化する場合にも注意が必要です。退職日を有給消化の最終日に設定すること自体は問題ありませんが、その有給消化期間中も労務不能の状態が継続していることが前提となります。退職日を含む期間について医師が労務不能と認めていれば、退職後も傷病手当金の継続受給が可能です。

退職後の傷病手当金は会社を通さず、自分で直接健康保険組合に申請する形になります。退職前に申請方法や必要書類を確認しておくと、退職後の手続きに慌てずに済みます。

申請期限は2年以内に注意する

傷病手当金の申請には時効があり、その期限は「労務不能であった日ごとに、その翌日から2年以内」と定められています。この時効を過ぎてしまうと、本来受け取れるはずだった傷病手当金を請求する権利が消滅してしまいます。

注意すべきは、時効の起算点が「休業期間全体」ではなく「1日ごと」に設定されている点です。たとえば、2024年4月1日から休業していた場合、4月1日分の傷病手当金の時効は2026年4月2日、4月2日分は2026年4月3日というように、日ごとに時効が到来します。つまり、申請が遅れるほど、古い日付の分から順に請求権が失われていくのです。

療養中は体調の回復を最優先にすべきですが、申請手続きを後回しにしすぎると受給額に影響が出かねません。長期療養の場合は1ヶ月ごとに申請するのが一般的であり、健康保険組合側もこの方法を推奨しています。毎月定期的に申請する習慣をつけておけば、時効の心配はほぼなくなります。

また、療養中に申請手続きを行う余裕がない場合は、家族に手続きを代行してもらうことも可能です。復職後にまとめて申請する方法もありますが、その場合でも2年の時効には十分注意してください。もし申請の進め方に不安がある場合は、加入している健康保険組合の窓口に問い合わせてアドバイスを受けることをおすすめします。

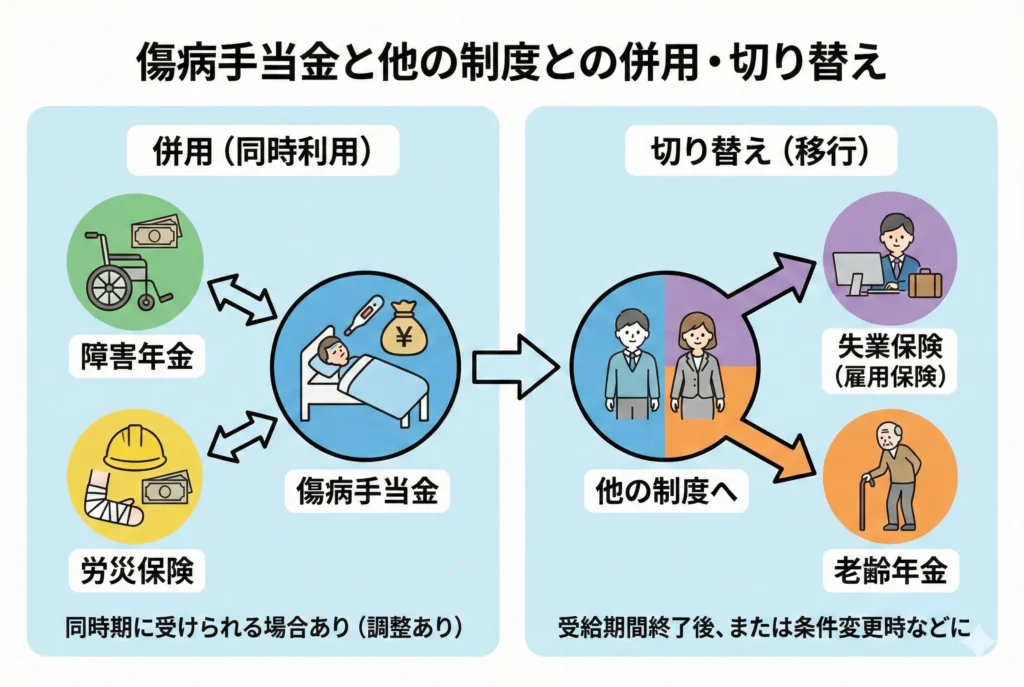

傷病手当金と他の制度との併用・切り替え

有給を使い切って傷病手当金を受給している間、あるいは受給期間が終了した後に、他の公的制度との関係が気になる方も多いのではないでしょうか。傷病手当金は他の給付と重複する場合に調整が行われるため、それぞれの制度の違いや切り替えのタイミングを正しく把握しておくことが大切です。ここでは、特に混同しやすい3つの制度との関係を整理します。

労災保険との違いと使い分け

傷病手当金と労災保険の休業補償給付は、どちらも「病気やケガで働けない間の収入を補う」制度ですが、適用される場面がまったく異なります。両者を混同してしまうと、本来受けられる給付を受け損ねてしまう可能性があるため、違いを明確に理解しておきましょう。

最大の違いは、病気やケガの原因が「業務外」か「業務上・通勤中」かという点です。傷病手当金は業務とは関係のないプライベートでの病気やケガが対象であり、健康保険から支給されます。一方、業務中や通勤途中に発生した病気やケガは労災保険の対象となり、休業補償給付として労災保険から支給されます。

支給額にも差があります。傷病手当金が標準報酬日額の約3分の2であるのに対し、労災保険の休業補償給付は給付基礎日額の60%に加え、休業特別支給金として20%が上乗せされるため、合計で給付基礎日額の約80%が支給されます。

失業手当への切り替えタイミング

傷病手当金を受給している間は働ける状態にないため、雇用保険の失業手当(基本手当)を同時に受け取ることはできません。失業手当は「働く意思と能力があり、積極的に就職活動をしている方」を対象とした制度であり、療養中の方は支給要件を満たさないからです。

しかし、病気やケガが回復して働ける状態に戻れば、傷病手当金から失業手当へ切り替えることが可能です。切り替えの際に重要なのは、失業手当の受給期間の延長手続きをあらかじめ行っておくことです。

失業手当の受給期間は原則として離職日の翌日から1年間ですが、病気やケガで30日以上働けない状態が続いた場合は、ハローワークに申請することで最大3年間の延長が認められます。この延長手続きをしていないと、療養中に受給期間が過ぎてしまい、回復後に失業手当を受け取れなくなってしまいます。

延長手続きの申請は、離職後に働けない状態が30日を経過した翌日以降、できるだけ早めに行いましょう。申請先は住所地を管轄するハローワークです。郵送での手続きを受け付けているハローワークもあるため、療養中で外出が難しい場合は事前に確認することをおすすめします。

切り替えのタイミングとしては、主治医から就労可能の判断をもらった時点でハローワークに求職の申し込みを行い、失業手当の受給手続きに進むのが基本的な流れです。傷病手当金の受給を終了してから失業手当の受給開始まで多少のタイムラグが生じることもあるため、生活費に余裕を持たせた計画を立てておくと安心です。

障害年金との調整が必要なケース

傷病手当金の支給期間である通算1年6ヶ月を過ぎても症状が改善せず、働ける状態に回復しない場合は、障害厚生年金の受給を検討する段階に入ります。また、傷病手当金の受給中に障害厚生年金の受給が決定するケースもあり、その場合は両制度の間で金額の調整が行われます。

具体的には、障害厚生年金の年額を360で割った日額と傷病手当金の日額を比較し、障害厚生年金の日額の方が高い場合は傷病手当金の支給が停止されます。反対に、傷病手当金の日額の方が高い場合は、その差額分のみが傷病手当金として支給される仕組みです。いずれにしても、両方を満額で同時に受け取ることはできません。

障害厚生年金は、初診日から1年6ヶ月を経過した「障害認定日」に一定以上の障害状態にある場合に申請が可能です。傷病手当金の支給期間と重なるタイミングでもあるため、療養が長引いている場合は早めに障害年金の申請を視野に入れておくことが重要です。

まとめ:有給を使い切った後も傷病手当金で安心して療養しよう

病気やケガで長期間仕事を休むことになったとき、有給休暇を使い切った後の生活に不安を感じる方は少なくありません。しかし、本記事で解説してきたとおり、傷病手当金は有給がなくなった後の生活を支えてくれる心強い制度です。

正しい知識を持って制度を活用すれば、安心して治療に専念できる環境を整えることができます。