本記事では、失業保険のもらい方について、手続きの流れから受給条件、必要書類、支給額の計算方法まで徹底的に解説します。2025年4月の制度改正にも対応した最新情報をお届けしますので、ぜひ最後までお読みください。

失業保険(失業手当)とは?基本をわかりやすく解説

失業保険とは、仕事を退職した方が経済的な不安を抱えることなく、次の就職先を探せるよう支援するための公的制度です。

会社を辞めた後、すぐに転職先が決まらない場合でも、一定の条件を満たしていれば失業保険を受給できます。収入がない期間の生活費を補填してくれるため、焦らずじっくりと転職活動に専念できるのが大きなメリットです。

ここでは、失業保険の基本的な仕組みについてわかりやすく解説します。

失業保険は再就職を支援する公的制度

失業保険は、国が運営する雇用保険制度の一部であり、失業中の方の生活を安定させながら再就職を支援する目的で設けられています。

働いている間に毎月の給与から天引きされている「雇用保険料」が財源となっており、いわば自分自身で積み立ててきた保険金を受け取る仕組みです。

失業保険が支援する主な内容は以下のとおりです。

- 失業期間中の生活費の補填

- 再就職活動に集中できる経済的余裕の確保

- 早期再就職を促すためのインセンティブ制度(再就職手当など)

ただし、失業保険はあくまで「再就職する意思がある方」を支援する制度です。働く意思がない場合や、病気やケガですぐに働けない状態にある場合は、原則として受給対象外となります。

正式名称は「雇用保険の基本手当」

一般的に「失業保険」や「失業手当」と呼ばれていますが、正式名称は「雇用保険の基本手当」です。

雇用保険制度にはさまざまな給付があり、基本手当はその中核となる給付です。失業保険という名称は法律上の用語ではありませんが、広く浸透しているため、本記事でも「失業保険」という表現を使用します。

なお、雇用保険には基本手当以外にも以下のような給付があります。

| 給付の種類 | 概要 |

|---|---|

| 再就職手当 | 早期に再就職した場合に支給される一時金 |

| 就業促進定着手当 | 再就職後の賃金が前職より下がった場合に支給 |

| 教育訓練給付 | スキルアップのための講座受講費用を補助 |

| 育児休業給付 | 育児休業中の所得を補填 |

これらの給付も、雇用保険に加入していた方が利用できる制度です。

受給期間は原則離職から1年間

失業保険を受け取れる期間は、原則として「離職日の翌日から1年間」と定められています。この1年間を「受給期間」と呼びます。

ここで注意すべきなのは、「受給期間」と「給付日数」は異なるという点です。

- 受給期間:失業保険を受け取る権利がある期間(原則1年間)

- 給付日数:実際に失業保険が支給される日数(90日〜330日)

たとえば、給付日数が90日の方であっても、受給期間の1年以内に手続きを済ませなければ、その権利を失ってしまいます。手続きが遅れて受給期間の終了間際になると、本来もらえるはずだった日数分を受け取れなくなる可能性があるのです。

退職後は早めにハローワークで手続きを行い、受給期間内に給付を受け終えるようにしましょう。

なお、妊娠・出産・育児・病気・ケガなどの理由ですぐに働けない場合は、受給期間を最大4年間まで延長できる制度もあります。該当する方は、退職後30日以内にハローワークで延長の手続きを行ってください。

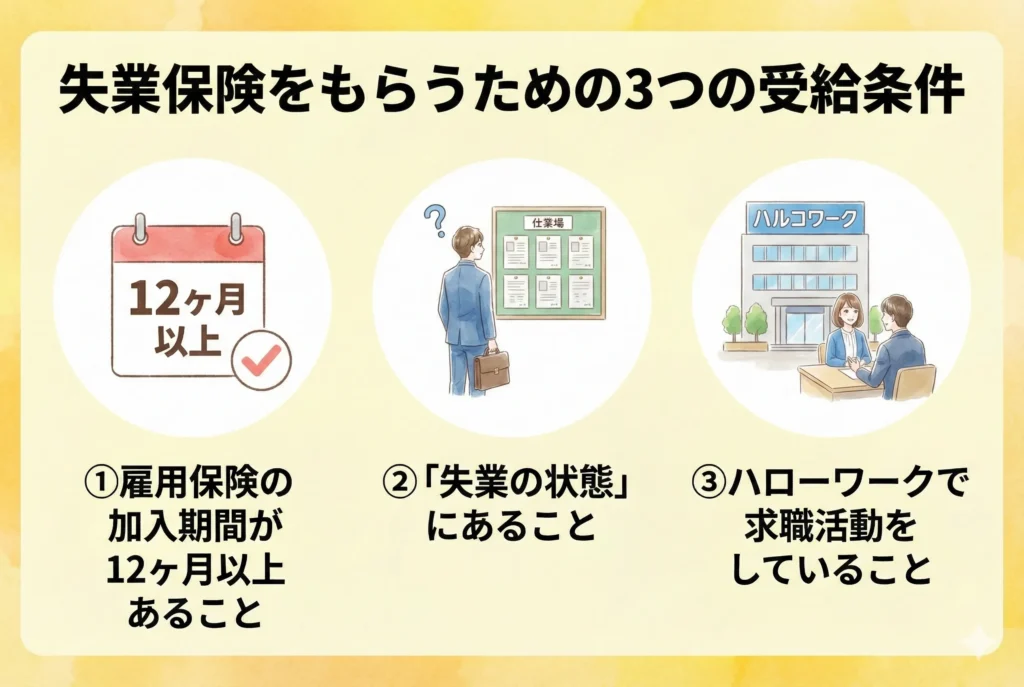

失業保険をもらうための3つの受給条件

失業保険は、退職した方全員がもらえるわけではありません。受給するためには、法律で定められた3つの条件をすべて満たす必要があります。

条件を満たしていないと、せっかくハローワークに足を運んでも失業保険を受け取れません。事前に自分が受給対象かどうかを確認しておきましょう。

ここでは、失業保険をもらうための3つの受給条件と、受給できないケースについて詳しく解説します。

雇用保険の加入期間が12ヶ月以上あること

失業保険を受給するための1つ目の条件は、離職日以前の2年間に雇用保険の被保険者期間が通算12ヶ月以上あることです。

この「12ヶ月」とは、単純に12ヶ月働いていればよいわけではありません。賃金支払いの基礎となった日数が11日以上ある月、または労働時間が80時間以上ある月を1ヶ月としてカウントします。

なお、退職理由によって必要な加入期間は異なります。

| 退職理由 | 必要な被保険者期間 |

|---|---|

| 自己都合退職(一般離職者) | 離職前2年間で通算12ヶ月以上 |

| 会社都合退職(特定受給資格者) | 離職前1年間で通算6ヶ月以上 |

| 特定理由離職者 | 離職前1年間で通算6ヶ月以上 |

会社の倒産や解雇など、自分の意思に反して退職せざるを得なかった方は「特定受給資格者」に該当し、必要な加入期間が6ヶ月に短縮されます。また、契約期間満了で更新されなかった場合や、やむを得ない理由で退職した「特定理由離職者」も同様です。

転職を繰り返している方は、直近の職場だけでなく、過去2年間の雇用保険加入期間を通算できる点も覚えておきましょう。

「失業の状態」にあること

2つ目の条件は、「失業の状態」にあることです。失業の状態とは、以下の3つをすべて満たしている状態を指します。

- 就職する意思がある:積極的に仕事を探す気持ちがある

- 就職できる能力がある:健康状態や環境的にいつでも働ける

- 就職活動をしても職業に就けない:本人の努力にもかかわらず仕事が見つからない

つまり、「働きたいのに働けない」という状態が失業です。単に仕事を辞めただけでは失業とは認められません。

たとえば、以下のような場合は失業の状態とみなされないため注意が必要です。

- 家事に専念するため働く予定がない

- 学業に専念するため就職活動をしない

- 自営業を始める準備をしている

- すでにアルバイトやパートで週20時間以上働いている

失業保険は「再就職するまでの生活を支援する制度」であるため、働く意思がない方は対象外となります。

ハローワークで求職活動をしていること

3つ目の条件は、ハローワークに来所して求職の申込みを行い、積極的に求職活動をしていることです。

失業保険を受給するには、4週間に1回の「失業認定日」にハローワークへ出向き、求職活動の実績を報告する必要があります。この認定を受けなければ、失業保険は支給されません。

求職活動として認められる主な活動は以下のとおりです。

- ハローワークでの職業相談・職業紹介

- 企業への応募・面接

- ハローワーク主催のセミナーや講習への参加

- 民間の職業紹介事業者での職業相談

- 転職サイトを通じた企業への応募

原則として、失業認定日までに2回以上の求職活動実績が必要です。ただし、初回の認定日については1回以上の実績で認められます。

なお、単にインターネットで求人情報を閲覧しただけでは求職活動とは認められません。具体的なアクションを起こしていることが求められます。

失業保険を受け取れない人の特徴

上記3つの条件を満たしていても、状況によっては失業保険を受け取れない場合があります。

失業保険はあくまで「すぐに働ける状態にある方」を対象とした制度です。何らかの事情ですぐに働けない場合は、受給対象外となります。

ここでは、失業保険を受け取れない代表的なケースを紹介します。

病気やケガですぐに働けない場合

病気やケガの療養中で、すぐに就職できない状態にある方は失業保険を受給できません。

失業の状態の定義である「就職できる能力がある」を満たさないためです。入院中の方はもちろん、通院治療が必要で仕事に就けない方も該当します。

ただし、病気やケガで働けない場合は、失業保険の受給期間を延長できる制度があります。30日以上働けない状態が続く場合は、ハローワークで受給期間延長の手続きを行いましょう。延長すれば、回復後に失業保険を受け取ることが可能です。

妊娠・出産・育児で就職できない場合

妊娠・出産・育児のため、すぐに就職できない方も失業保険の受給対象外です。

出産予定日の前後や、小さな子どもの育児に専念している期間は「就職できる状態」とは認められません。

この場合も受給期間の延長申請が可能です。延長手続きをしておけば、育児が落ち着いて働ける状態になってから失業保険を受け取れます。延長期間は最大で4年間(本来の受給期間1年+延長3年)です。

なお、保育園などに子どもを預けられる状況で、すぐにでも働きたいという方は受給対象となる可能性があります。詳しくはハローワークに相談してください。

退職後しばらく休養する予定の場合

定年退職後にしばらくゆっくり休みたい方や、退職後に旅行や趣味を楽しみたいと考えている方は、失業保険を受け取れません。

「就職する意思がある」という条件を満たさないためです。積極的に仕事を探す気持ちがなければ、失業の状態とは認められません。

退職後すぐに就職活動を始める予定がない場合は、受給期間の延長を検討しましょう。定年退職の場合、最大で1年間の延長が可能です。

休養後に「働きたい」という意思が芽生えたタイミングで、ハローワークに求職の申込みを行えば失業保険を受給できます。

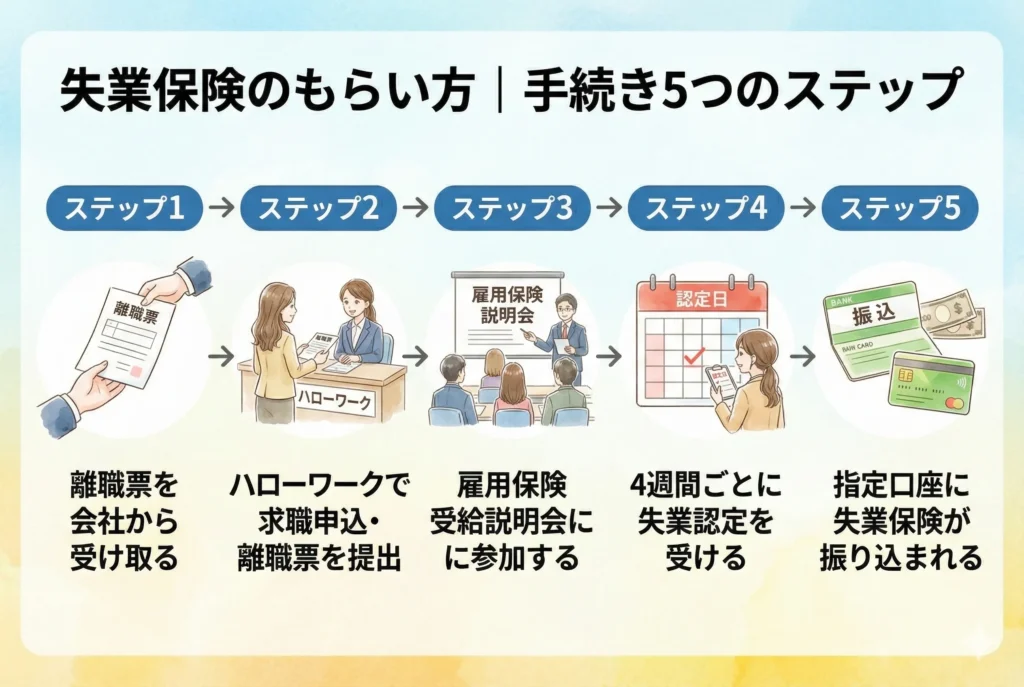

失業保険のもらい方|手続き5つのステップ

失業保険は、退職すれば自動的にもらえるわけではありません。自分でハローワークに出向き、所定の手続きを行う必要があります。

手続きが遅れると、その分だけ受給開始も遅れてしまいます。スムーズに失業保険を受け取るためにも、手続きの流れをしっかり把握しておきましょう。

ここでは、失業保険をもらうための手続きを5つのステップに分けて詳しく解説します。

ステップ1:離職票を会社から受け取る

失業保険の手続きは、退職した会社から「離職票」を受け取ることから始まります。離職票がなければ、ハローワークで受給手続きを進めることができません。

離職票は、会社があなたの退職後にハローワークで資格喪失手続きを行った際に発行される書類です。通常、退職日から10日〜2週間程度で、会社から自宅へ郵送されます。

退職前に会社の人事担当者へ「離職票を発行してほしい」と伝えておくと、手続きがスムーズに進みます。転職先がすでに決まっている場合は発行されないこともあるため、失業保険の受給を希望する旨を明確に伝えておきましょう。

離職票-1と離職票-2の違い

離職票には「離職票-1」と「離職票-2」の2種類があり、失業保険の手続きには両方が必要です。

| 書類名 | 主な記載内容 |

|---|---|

| 離職票-1 | 被保険者番号、氏名、振込先口座など |

| 離職票-2 | 退職前6ヶ月間の賃金、離職理由など |

離職票-1には、失業保険の振込先となる金融機関の口座情報を自分で記入する欄があります。届いたら必要事項を記入し、ハローワークに持参しましょう。

離職票-2には、失業保険の支給額や給付日数を決定するための重要な情報が記載されています。特に「離職理由」の欄は、自己都合か会社都合かによって受給条件が大きく変わるため、必ず内容を確認してください。

記載内容に誤りがある場合や、実際の退職理由と異なる場合は、ハローワークに申し出れば調査のうえ判定してもらえます。

離職票が届かない場合の対処法

退職後2週間を過ぎても離職票が届かない場合は、まず会社に連絡して発行状況を確認しましょう。

会社が手続きを忘れている場合や、意図的に発行を遅らせている場合もあります。催促しても届かない場合は、以下の対応を取りましょう。

- ハローワークに相談する:ハローワークから会社に発行を促してもらえる

- 仮手続き(仮申請)を行う:離職票がなくても、退職した事実を証明できる書類があれば仮申請が可能

仮手続きを行えば、7日間の待期期間を先に開始できるため、最終的な給付開始時期を早められます。退職証明書や社会保険資格喪失証明書など、退職を証明できる書類があれば持参しましょう。

離職票の発行は会社の義務です。発行を拒否された場合は、遠慮なくハローワークに相談してください。

ステップ2:ハローワークで求職申込・離職票を提出

離職票を受け取ったら、自分の住所地を管轄するハローワークに行き、求職の申込みと離職票の提出を行います。

ハローワークでは、まず「求職申込書」に氏名・住所・職歴・希望する仕事の条件などを記入します。その後、窓口で離職票と必要書類を提出し、受給資格の確認を受けます。

この日が「受給資格決定日」となり、ここから7日間の待期期間がスタートします。

求職申込みは、事前にオンラインで仮登録しておくことも可能です。ハローワークインターネットサービスから「求職者マイページ」を開設し、基本情報を入力しておけば、当日の手続き時間を短縮できます。

受給資格が認められると、「雇用保険受給資格者のしおり」が渡され、受給説明会の日時が案内されます。

ステップ3:雇用保険受給説明会に参加する

受給資格決定後、指定された日時に「雇用保険受給説明会」に参加します。説明会は受給資格決定日から約1〜3週間後に開催されるのが一般的です。

説明会では、以下の内容について説明を受けます。

- 雇用保険制度の仕組み

- 失業認定の手続き方法

- 求職活動の進め方

- 不正受給に関する注意事項

説明会に参加すると、「雇用保険受給資格者証」と「失業認定申告書」が交付されます。これらは今後の失業認定に必要な重要書類なので、大切に保管してください。

また、この場で第1回目の「失業認定日」が指定されます。失業認定日は原則として変更できないため、スケジュールを確認しておきましょう。

説明会への参加は失業保険を受給するための必須条件です。やむを得ない理由で参加できない場合は、事前にハローワークに連絡してください。

ステップ4:4週間ごとに失業認定を受ける

失業保険を継続して受け取るためには、原則4週間に1回、指定された「失業認定日」にハローワークへ出向き、失業状態であることの認定を受ける必要があります。

失業認定日には、以下の書類を持参します。

- 雇用保険受給資格者証

- 失業認定申告書(求職活動の内容を記入したもの)

失業認定申告書には、前回の認定日から今回の認定日前日までの間に行った求職活動の実績を記入します。原則として2回以上の求職活動実績が必要です。

また、認定期間中にアルバイトや内職をした場合は、その日数や収入も正確に申告しなければなりません。申告を怠ると不正受給とみなされ、厳しいペナルティが科される可能性があります。

失業認定日にハローワークへ行かなかった場合、その認定期間分の失業保険は支給されません。やむを得ず出席できない場合は、事前にハローワークに連絡して相談しましょう。

ステップ5:指定口座に失業保険が振り込まれる

失業認定を受けると、認定日から約5営業日後に、指定した金融機関の口座へ失業保険が振り込まれます。

振り込まれる金額は、認定された日数分の基本手当です。たとえば、28日分が認定されれば「基本手当日額 × 28日」が振り込まれます。

初回の振込は、受給資格決定から実際に入金されるまでに1ヶ月以上かかることが多いです。自己都合退職の場合は、さらに1〜2ヶ月の給付制限期間があるため、振込開始はさらに遅くなります。

以降は、4週間ごとの失業認定と振込を繰り返しながら、所定給付日数の上限に達するか、再就職が決まるまで失業保険を受け取ることができます。

再就職が決まった場合は、支給残日数に応じて「再就職手当」を受け取れる可能性があります。就職日の前日までにハローワークへ届け出を行いましょう。

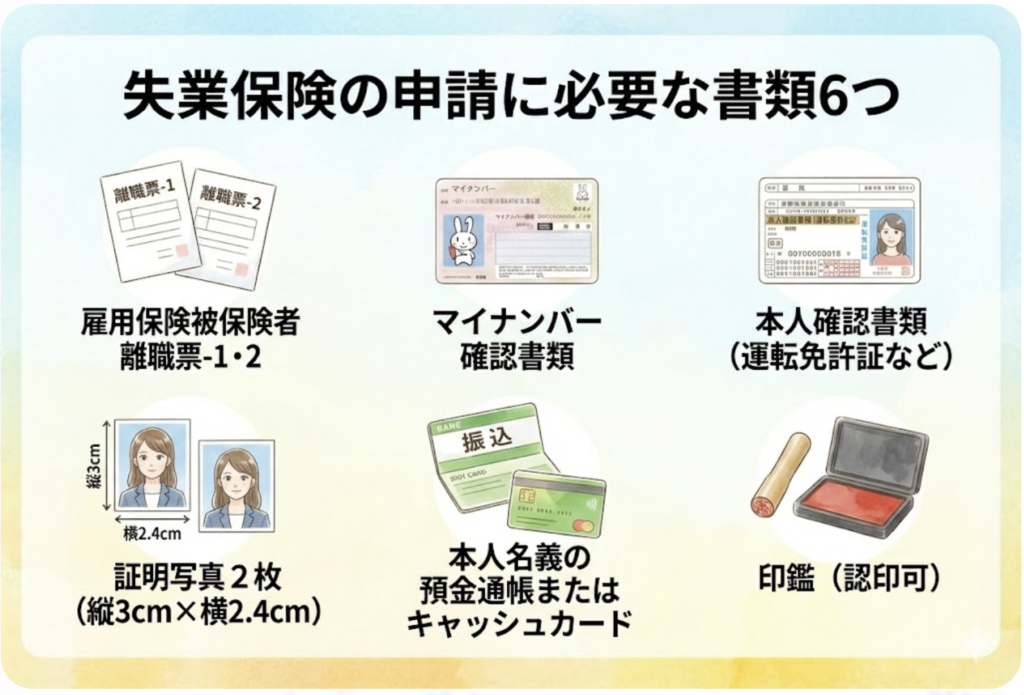

失業保険の申請に必要な書類6つ

失業保険の手続きをスムーズに進めるためには、必要書類を事前に揃えておくことが大切です。書類に不備があると、手続きが完了せず、何度もハローワークに足を運ぶことになりかねません。

ここでは、失業保険の申請に必要な6つの書類について詳しく解説します。ハローワークへ行く前に、すべて揃っているかチェックしておきましょう。

雇用保険被保険者離職票-1・2

離職票は、失業保険の申請に欠かせない最も重要な書類です。「離職票-1」と「離職票-2」の2種類があり、両方を提出する必要があります。

離職票は退職した会社がハローワークで手続きを行った後に発行され、通常は退職日から10日〜2週間程度で自宅に郵送されます。届いたら、以下の点を必ず確認してください。

離職票-1の確認ポイント

- 氏名・生年月日に誤りがないか

- 振込先金融機関の口座情報を記入する欄があるため、自分で記入が必要

離職票-2の確認ポイント

- 退職前6ヶ月間の賃金額が正しいか

- 離職理由が実際の退職理由と一致しているか

特に離職理由は、失業保険の給付制限や給付日数に直接影響します。「自己都合」と「会社都合」では受給条件が大きく異なるため、事実と異なる記載があればハローワークで申し出ましょう。

マイナンバー確認書類

失業保険の申請には、マイナンバー(個人番号)の提示が求められます。以下のいずれか1点を持参してください。

- マイナンバーカード(個人番号カード)

- 通知カード

- マイナンバーが記載された住民票の写し

マイナンバーカードを持っている場合は、これ1枚で個人番号の確認と本人確認の両方が完了するため、手続きがスムーズです。

通知カードや住民票で個人番号を確認する場合は、別途本人確認書類(運転免許証など)の提示が必要になります。

マイナンバーカードを持参すれば、証明写真の提出も省略できるため、まだ取得していない方はこの機会に申請を検討してみてください。

本人確認書類(運転免許証など)

ハローワークで本人確認を行うため、身元を証明できる書類が必要です。

写真付きの本人確認書類(いずれか1点)

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- パスポート

- 官公署が発行した写真付きの身分証明書・資格証明書

上記の写真付き書類を持っていない場合は、以下の書類から異なる2点を提示する必要があります。

写真なしの本人確認書類(異なる2点が必要)

- 健康保険証

- 年金手帳

- 児童扶養手当証書

- 印鑑登録証明書

- 公共料金の領収書

コピーは不可のため、必ず原本を持参してください。

証明写真2枚(縦3cm×横2.4cm)

雇用保険受給資格者証に貼付するための証明写真が2枚必要です。写真のサイズは縦3.0cm×横2.4cmと決まっています。

写真の条件は以下のとおりです。

- 最近撮影したもの(おおむね3ヶ月以内)

- 正面上半身

- 本人と確認できるもの

- 帽子やサングラスは不可

駅やコンビニに設置されている証明写真機で撮影できます。履歴書用のサイズ(縦4cm×横3cm)とは異なるため、サイズ選択に注意してください。

なお、マイナンバーカードを持参し、手続き時および今後の失業認定日ごとに提示する場合は、証明写真の提出を省略できます。

本人名義の預金通帳またはキャッシュカード

失業保険は指定した金融機関の口座に振り込まれるため、本人名義の預金通帳またはキャッシュカードを持参します。

口座情報を確認するために必要なので、通帳の場合は表紙と1ページ目(銀行名・支店名・口座番号・名義人が記載されたページ)を開いて提示できるようにしておきましょう。

キャッシュカードの場合も、口座番号などが確認できれば問題ありません。

ただし、以下の点に注意が必要です。

- 本人名義の口座に限る:家族名義の口座は使用不可

- 一部のネット銀行は対象外:振込先として指定できない金融機関もある

ネット銀行を利用している方は、事前にハローワークに確認しておくと安心です。主要な都市銀行・地方銀行・ゆうちょ銀行であれば問題なく利用できます。

印鑑(認印可)

申請書類への押印や、書類の訂正が必要になった場合に備えて、印鑑を持参しましょう。認印(シャチハタ以外)で問題ありません。

最近はハローワークでの手続きにおいて押印を省略できるケースも増えていますが、念のため持参しておくと安心です。

印鑑を忘れた場合でも手続き自体は進められることが多いですが、後日あらためて押印のために来所を求められる可能性もあります。

スムーズに手続きを完了させるためにも、上記6つの書類・持ち物をすべて揃えてからハローワークへ向かいましょう。不明点がある場合は、事前に管轄のハローワークに電話で確認しておくことをおすすめします。

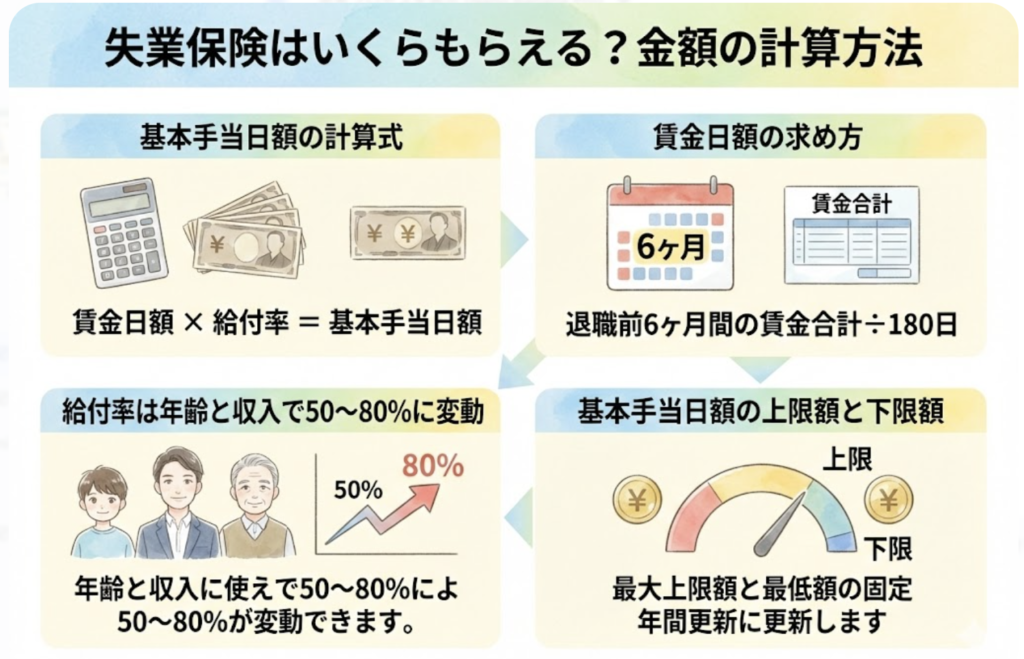

失業保険はいくらもらえる?金額の計算方法

失業保険でいくらもらえるのかは、退職を考えている方にとって最も気になるポイントでしょう。

失業保険の支給額は、退職前の給与や年齢によって一人ひとり異なります。事前に計算方法を理解しておけば、退職後の生活設計を立てやすくなります。

ここでは、失業保険の金額を決める「基本手当日額」の計算方法について詳しく解説します。

基本手当日額の計算式

失業保険の1日あたりの支給額を「基本手当日額」といいます。基本手当日額は、以下の計算式で算出されます。

基本手当日額 = 賃金日額 × 給付率(50〜80%)

「賃金日額」とは、退職前に受け取っていた1日あたりの賃金のことです。「給付率」は、年齢や賃金日額に応じて50〜80%の範囲で変動します。

たとえば、賃金日額が10,000円で給付率が60%の場合、基本手当日額は6,000円となります。

失業保険の総支給額は、この基本手当日額に所定給付日数を掛けて計算します。

失業保険の総支給額 = 基本手当日額 × 所定給付日数

基本手当日額が6,000円で所定給付日数が90日の場合、失業保険の総支給額は54万円(6,000円 × 90日)となります。

賃金日額の求め方

賃金日額は、退職前6ヶ月間の給与総額をもとに計算します。計算式は以下のとおりです。

賃金日額 = 退職前6ヶ月間の賃金総額 ÷ 180日

ここでいう「賃金」には、以下のものが含まれます。

賃金に含まれるもの

- 基本給

- 残業手当

- 通勤手当

- 住宅手当

- 役職手当

- その他各種手当

賃金に含まれないもの

- 賞与(ボーナス)

- 退職金

- 結婚祝い金などの臨時的な収入

注意すべきは、手取り額ではなく「総支給額(税金や社会保険料が引かれる前の金額)」で計算するという点です。

たとえば、退職前6ヶ月間の給与総額が180万円だった場合、賃金日額は以下のようになります。

180万円 ÷ 180日 = 10,000円

毎月の給与が30万円の方であれば、賃金日額は約10,000円と計算できます。

給付率は年齢と収入で50〜80%に変動

給付率は、離職時の年齢と賃金日額によって50〜80%の範囲で変動します。一般的に、賃金が低い方ほど給付率が高く設定されています。

以下は、年齢別・賃金日額別の給付率の目安です(2025年8月1日時点)。

| 離職時の年齢 | 賃金日額 | 給付率 |

|---|---|---|

| 29歳以下 | 2,869円〜5,200円 | 80% |

| 29歳以下 | 5,200円超〜12,790円 | 80%〜50% |

| 30〜44歳 | 2,869円〜5,200円 | 80% |

| 30〜44歳 | 5,200円超〜12,790円 | 80%〜50% |

| 45〜59歳 | 2,869円〜5,200円 | 80% |

| 45〜59歳 | 5,200円超〜16,340円 | 80%〜50% |

| 60〜64歳 | 2,869円〜5,200円 | 80% |

| 60〜64歳 | 5,200円超〜16,340円 | 80%〜45% |

給付率が変動する範囲では、賃金日額が高くなるほど給付率は段階的に低くなります。そのため、退職前の給与が高かった方でも、失業保険で同等の収入を得ることは難しい仕組みになっています。

おおよその目安として、失業保険の支給額は退職前の給与の50〜80%程度と考えておくとよいでしょう。

基本手当日額の上限額と下限額

基本手当日額には、年齢ごとに上限額と下限額が設定されています。計算上の金額がこれらの範囲を超える場合は、上限額または下限額が適用されます。

基本手当日額の上限額(2025年8月1日〜2026年7月31日)

| 離職時の年齢 | 上限額 |

|---|---|

| 29歳以下 | 7,065円 |

| 30〜44歳 | 7,845円 |

| 45〜59歳 | 8,635円 |

| 60〜64歳 | 7,420円 |

基本手当日額の下限額(全年齢共通)

| 全年齢共通 | 下限額 |

|---|---|

| 全年齢 | 2,295円 |

たとえば、45歳で賃金日額が非常に高い方でも、基本手当日額は8,635円が上限となります。月額に換算すると約25万9,000円(8,635円 × 30日)が最大支給額の目安です。

一方、賃金日額が低い方でも、最低2,295円は保証されています。

なお、上限額と下限額は毎年8月1日に改定されます。最新の金額は厚生労働省のホームページやハローワークで確認してください。

正確な支給額を知りたい場合は、ハローワークで受給資格が決定した際に交付される「雇用保険受給資格者証」に記載される基本手当日額を確認しましょう。

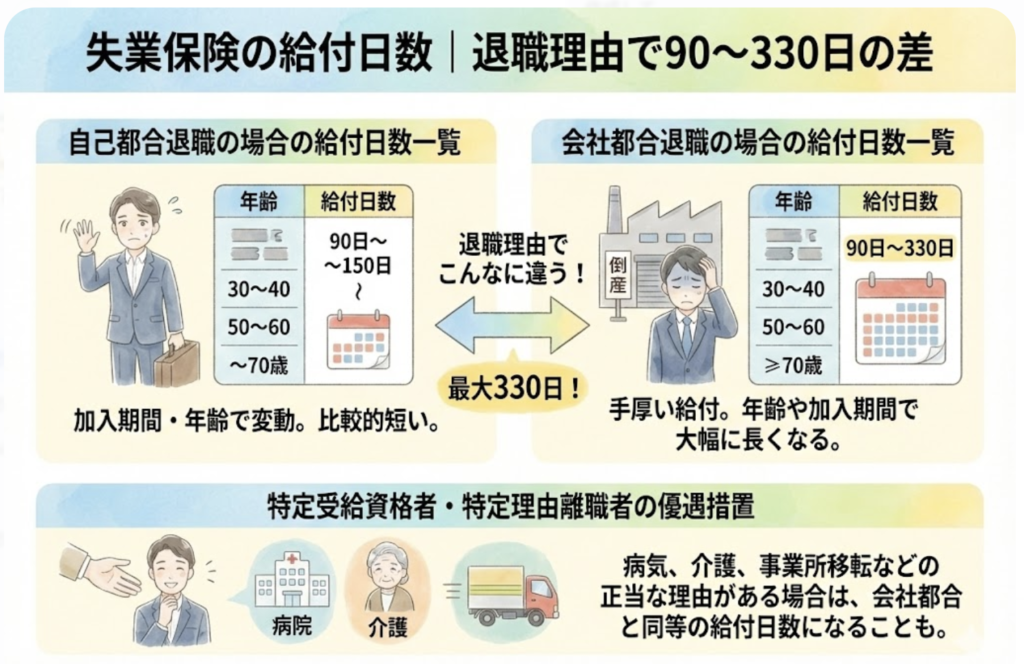

失業保険の給付日数|退職理由で90〜330日の差

失業保険を受け取れる日数は、退職理由や年齢、雇用保険の加入期間によって大きく異なります。最短で90日、最長で330日と、その差は実に240日にも及びます。

給付日数が長いほど、受け取れる失業保険の総額も増えるため、自分がどの区分に該当するのかを把握しておくことが大切です。

ここでは、退職理由別の給付日数について詳しく解説します。

自己都合退職の場合の給付日数一覧

転職やキャリアアップ、家庭の事情など、自分の意思で退職した場合は「自己都合退職」に該当します。自己都合退職の方は「一般離職者」として扱われ、給付日数は雇用保険の加入期間のみで決まります。

自己都合退職(一般離職者)の給付日数

| 雇用保険の加入期間 | 給付日数 |

|---|---|

| 1年未満 | 受給資格なし |

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

自己都合退職の場合、年齢に関係なく上記の日数が適用されます。たとえば、雇用保険に8年間加入していた方であれば、20歳でも50歳でも給付日数は90日です。

また、自己都合退職には「給付制限期間」が設けられています。2025年4月以降に離職した方は原則1ヶ月間、給付制限期間中は失業保険を受け取ることができません。

ただし、過去5年間に3回以上自己都合退職をしている場合は、給付制限期間が3ヶ月に延長されるため注意が必要です。

会社都合退職の場合の給付日数一覧

会社の倒産や解雇、退職勧奨など、自分の意思に反して退職を余儀なくされた場合は「会社都合退職」に該当します。会社都合退職の方は「特定受給資格者」として扱われ、自己都合退職よりも給付日数が優遇されます。

会社都合退職(特定受給資格者)の給付日数

| 離職時の年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 29歳以下 | 90日 | 90日 | 120日 | 180日 | ー |

| 30〜34歳 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35〜44歳 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45〜59歳 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60〜64歳 | 90日 | 150日 | 180日 | 210日 | 240日 |

会社都合退職の場合、年齢と加入期間の両方が給付日数に影響します。特に45〜59歳で加入期間が20年以上の方は、最長330日の給付を受けられます。

また、会社都合退職には給付制限期間がないため、7日間の待期期間が終了すればすぐに失業保険の支給が始まります。

同じ加入期間でも、自己都合退職と会社都合退職では給付日数に大きな差が生じます。たとえば、45歳で15年間働いた方が退職した場合、自己都合なら120日ですが、会社都合なら270日と、150日もの差があります。

特定受給資格者・特定理由離職者の優遇措置

「特定受給資格者」と「特定理由離職者」に該当する方は、自己都合退職であっても会社都合退職と同等、もしくはそれに近い優遇措置を受けられます。

特定受給資格者に該当する主なケース

- 会社の倒産による離職

- 解雇(懲戒解雇を除く)による離職

- 退職勧奨を受けての離職

- 労働条件が契約内容と著しく異なっていたための離職

- 賃金の3分の1以上が未払いだったための離職

- 賃金が85%未満に低下したための離職

- パワハラやセクハラを受けたための離職

特定理由離職者に該当する主なケース

- 契約期間満了で更新を希望したが更新されなかった

- 病気やケガで離職した(受給期間延長手続き後に就労可能となった場合)

- 妊娠・出産・育児のため離職した(受給期間延長手続き後に就労可能となった場合)

- 親族の介護のため離職した

- 配偶者の転勤に伴い離職した

- 通勤困難(往復4時間以上)のため離職した

特定受給資格者は、会社都合退職と同じ給付日数が適用され、給付制限期間もありません。

特定理由離職者のうち、契約期間満了で更新されなかった方は、特定受給資格者と同じ給付日数が適用されます。それ以外の特定理由離職者は、給付日数は一般離職者と同じですが、給付制限期間が免除されるという優遇措置があります。

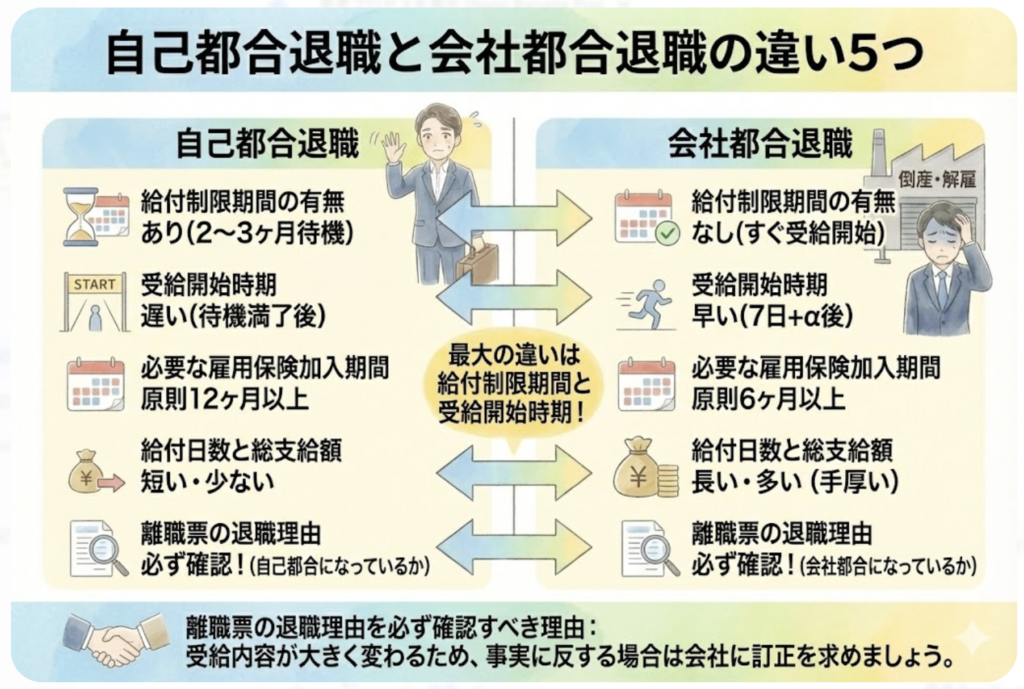

自己都合退職と会社都合退職の違い5つ

失業保険の受給において、退職理由が「自己都合」か「会社都合」かは非常に重要なポイントです。どちらに該当するかによって、受給開始時期や給付日数、総支給額に大きな差が生じます。

自分の退職がどちらに該当するのかを正しく理解し、適切な手続きを行うことが大切です。

ここでは、自己都合退職と会社都合退職の5つの違いについて詳しく解説します。

給付制限期間の有無が最大の違い

自己都合退職と会社都合退職の最大の違いは、「給付制限期間」の有無です。

給付制限期間とは

給付制限期間とは、7日間の待期期間が終了した後も、一定期間は失業保険が支給されない期間のことです。自己都合退職の場合にのみ設けられています。

| 退職理由 | 給付制限期間 |

|---|---|

| 自己都合退職 | 原則1ヶ月(2025年4月以降に離職した場合) |

| 会社都合退職 | なし |

自己都合退職の場合、2025年4月以降に離職した方は原則1ヶ月間の給付制限があります。ただし、過去5年間に3回以上自己都合退職をしている場合は、給付制限期間が3ヶ月に延長されます。

一方、会社都合退職の場合は給付制限期間がないため、待期期間の7日間が終われば、すぐに失業保険の支給対象となります。

退職後すぐに収入が途絶える中で、この1〜3ヶ月の差は生活に大きな影響を与えます。自己都合退職を検討している方は、給付制限期間中の生活費を事前に確保しておく必要があります。

受給開始時期が2ヶ月以上異なる

給付制限期間の有無により、実際に失業保険が振り込まれるタイミングにも大きな差が生じます。

受給開始までの流れ(目安)

| 退職理由 | 受給開始までの期間 |

|---|---|

| 会社都合退職 | 約1ヶ月後 |

| 自己都合退職 | 約2〜3ヶ月後 |

会社都合退職の場合、ハローワークで手続きを行い、7日間の待期期間と約3週間の事務処理期間を経て、最初の振込が行われます。手続きから約1ヶ月程度で失業保険を受け取り始めることができます。

自己都合退職の場合は、上記に加えて1〜3ヶ月の給付制限期間があるため、最初の振込までに2〜3ヶ月以上かかります。

具体的なスケジュール例を見てみましょう。

会社都合退職の場合

- 退職日:4月30日

- ハローワーク手続き:5月10日

- 待期期間終了:5月17日

- 初回振込:6月上旬頃

自己都合退職の場合(給付制限1ヶ月)

- 退職日:4月30日

- ハローワーク手続き:5月10日

- 待期期間終了:5月17日

- 給付制限期間終了:6月17日

- 初回振込:7月上旬頃

このように、退職理由によって初回振込のタイミングが1ヶ月以上異なります。

必要な雇用保険加入期間の差

失業保険を受給するために必要な雇用保険の加入期間も、退職理由によって異なります。

| 退職理由 | 必要な加入期間 |

|---|---|

| 自己都合退職 | 離職前2年間で通算12ヶ月以上 |

| 会社都合退職 | 離職前1年間で通算6ヶ月以上 |

会社都合退職の場合は、必要な加入期間が半分で済みます。これは、自分の意思に反して職を失った方への配慮として、受給要件が緩和されているためです。

たとえば、入社して8ヶ月で会社が倒産した場合、自己都合退職であれば受給資格がありませんが、会社都合退職であれば6ヶ月以上の加入期間があるため受給資格を得られます。

転職して間もない時期に退職を余儀なくされた方は、この違いが受給の可否を左右する重要なポイントとなります。

給付日数と総支給額の違い

退職理由によって、失業保険を受け取れる日数(所定給付日数)にも大きな差があります。

自己都合退職の給付日数

| 加入期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職の給付日数(45〜59歳の場合)

| 加入期間 | 給付日数 |

|---|---|

| 1年以上5年未満 | 180日 |

| 5年以上10年未満 | 240日 |

| 10年以上20年未満 | 270日 |

| 20年以上 | 330日 |

同じ加入期間でも、退職理由によって給付日数に2倍以上の差が生じるケースもあります。

たとえば、45歳で加入期間15年の方が退職した場合を比較してみましょう。

| 項目 | 自己都合退職 | 会社都合退職 |

|---|---|---|

| 給付日数 | 120日 | 270日 |

| 基本手当日額(例) | 6,000円 | 6,000円 |

| 総支給額 | 72万円 | 162万円 |

同じ基本手当日額でも、退職理由の違いだけで総支給額に90万円もの差が生じます。

離職票の退職理由を必ず確認すべき理由

ここまで解説したように、退職理由によって失業保険の受給条件は大きく異なります。だからこそ、会社から届いた離職票の「離職理由」欄を必ず確認することが重要です。

離職票-2には、会社が記載した離職理由が記されています。この内容が実際の退職理由と異なっている場合があるため、注意が必要です。

よくあるトラブル例

- 退職勧奨を受けて退職したのに「自己都合」と記載されている

- 労働条件の相違で退職したのに「自己都合」と記載されている

- 契約更新を希望したが更新されなかったのに「自己都合」と記載されている

会社側が意図的に「会社都合」を避けようとするケースも少なくありません。会社都合退職が多いと、助成金の受給に影響が出るなど、会社側にデメリットがあるためです。

離職票の退職理由に異議がある場合は、ハローワークに申し出ましょう。ハローワークが事実関係を調査し、客観的な証拠に基づいて離職理由を判定してくれます。

退職時のメールやメッセージ、労働条件通知書、給与明細など、退職理由を証明できる資料があれば保管しておくことをおすすめします。正当な理由があれば、自己都合から会社都合への変更が認められる可能性があります。

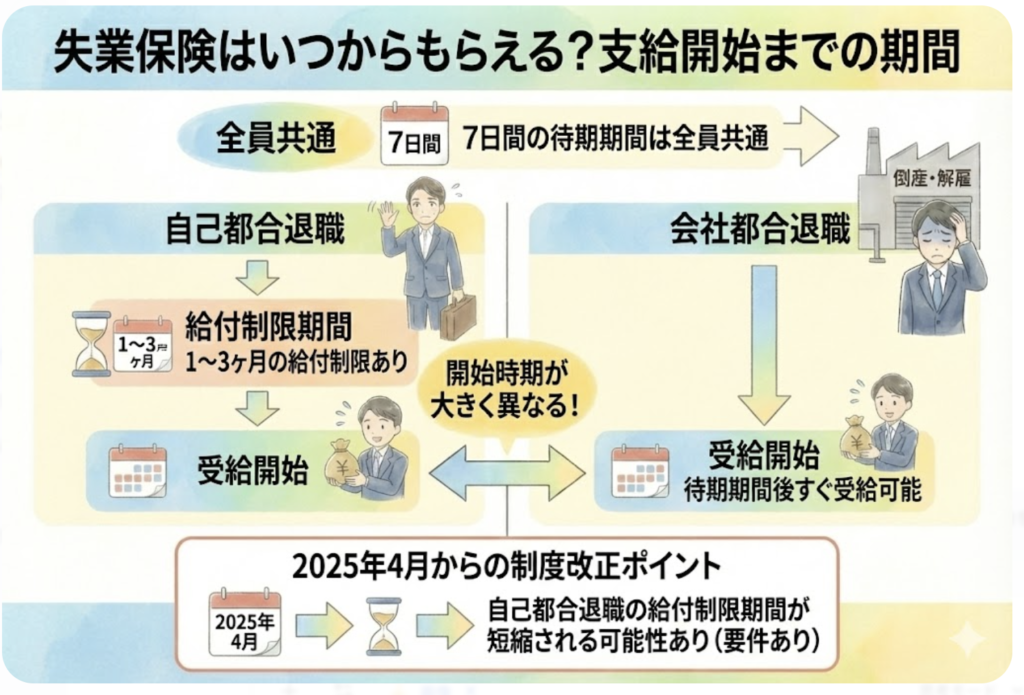

失業保険はいつからもらえる?支給開始までの期間

失業保険の手続きをしても、すぐにお金が振り込まれるわけではありません。退職理由によって、実際に受給が始まるまでの期間は大きく異なります。

退職後の生活設計を立てるためにも、いつから失業保険をもらえるのかを正確に把握しておくことが重要です。

ここでは、失業保険の支給が開始されるまでの期間について詳しく解説します。

7日間の待期期間は全員共通

失業保険の手続きを行った後、最初に設けられるのが「待期期間」です。待期期間は退職理由に関係なく、すべての方に共通して7日間設定されています。

待期期間とは、ハローワークで求職の申込みと離職票を提出した日(受給資格決定日)から数えて7日間のことです。この期間は、申請者が本当に失業状態にあるかをハローワークが確認するための期間として設けられています。

待期期間中に注意すべきポイントは以下のとおりです。

- 失業保険は一切支給されない

- アルバイトや内職をすると待期期間が延長される

- 就職した場合は待期期間が完成しない

待期期間中に1日でも働いてしまうと、その日は待期期間としてカウントされません。働いた日数分だけ待期期間が延び、結果的に失業保険の受給開始が遅れてしまいます。

待期期間の7日間は、求職活動の準備や休息に充てる期間と考え、働くことは控えましょう。

自己都合退職は1〜3ヶ月の給付制限あり

自己都合退職の場合、7日間の待期期間が終了しても、すぐには失業保険を受け取れません。待期期間の後に「給付制限期間」が設けられているためです。

給付制限期間中は失業保険が支給されないため、この期間の生活費は自己負担となります。

給付制限期間の長さ

| 条件 | 給付制限期間 |

|---|---|

| 2025年4月1日以降に離職(原則) | 1ヶ月 |

| 過去5年間に3回以上自己都合退職 | 3ヶ月 |

| 2025年3月31日以前に離職 | 2ヶ月 |

2025年4月の制度改正により、自己都合退職の給付制限期間が従来の2ヶ月から1ヶ月に短縮されました。ただし、短期間で自己都合退職を繰り返している方は、3ヶ月の給付制限が適用されます。

自己都合退職の場合、実際に失業保険が振り込まれるまでのスケジュールは以下のようになります。

- 受給資格決定日:手続き完了

- 待期期間:7日間

- 給付制限期間:1〜3ヶ月

- 失業認定日:求職活動の実績を報告

- 初回振込:認定日から約5営業日後

手続き開始から初回振込まで、最短でも約2ヶ月、給付制限が3ヶ月の場合は約4ヶ月かかることになります。

会社都合退職なら待期期間後すぐ受給可能

会社都合退職(特定受給資格者)や特定理由離職者の場合は、給付制限期間がありません。7日間の待期期間が終了すれば、すぐに失業保険の支給対象となります。

会社都合退職の受給スケジュール例

| 日程 | 内容 |

|---|---|

| 5月1日 | ハローワークで手続き(受給資格決定日) |

| 5月8日 | 待期期間終了 |

| 5月下旬 | 雇用保険受給説明会に参加 |

| 6月上旬 | 第1回失業認定日 |

| 6月中旬 | 初回振込 |

会社都合退職であれば、手続きから約1ヶ月〜1ヶ月半程度で初回の失業保険を受け取ることができます。自己都合退職と比べて、1〜3ヶ月も早く受給を開始できるのは大きなメリットです。

ただし、会社都合退職でも手続きが遅れれば、その分だけ受給開始も遅れます。離職票が届いたら、できるだけ早くハローワークで手続きを行いましょう。

2025年4月からの制度改正ポイント

2025年4月1日から、雇用保険制度にいくつかの重要な改正が行われました。失業保険の受給を考えている方は、最新の制度内容を把握しておきましょう。

主な改正ポイント

| 改正内容 | 改正前 | 改正後 |

|---|---|---|

| 自己都合退職の給付制限期間 | 2ヶ月 | 1ヶ月 |

| 教育訓練受講時の給付制限 | 制限あり | 制限解除 |

給付制限期間の短縮

自己都合退職の給付制限期間が、従来の2ヶ月から1ヶ月に短縮されました。これにより、自己都合退職でも以前より早く失業保険を受け取れるようになりました。

ただし、過去5年間に3回以上自己都合退職をしている場合は、従来どおり3ヶ月の給付制限が適用されます。

教育訓練受講による給付制限の解除

自己都合退職であっても、ハローワークが指定する教育訓練(公共職業訓練など)を受講すれば、給付制限期間が解除されるようになりました。

給付制限期間中であっても、教育訓練を受講し始めた時点から失業保険の支給が開始されます。スキルアップしながら早期に失業保険を受け取りたい方にとって、有効な選択肢となるでしょう。

これらの改正は、早期の再就職を促進する目的で行われています。制度を上手に活用して、効率的に転職活動を進めましょう。

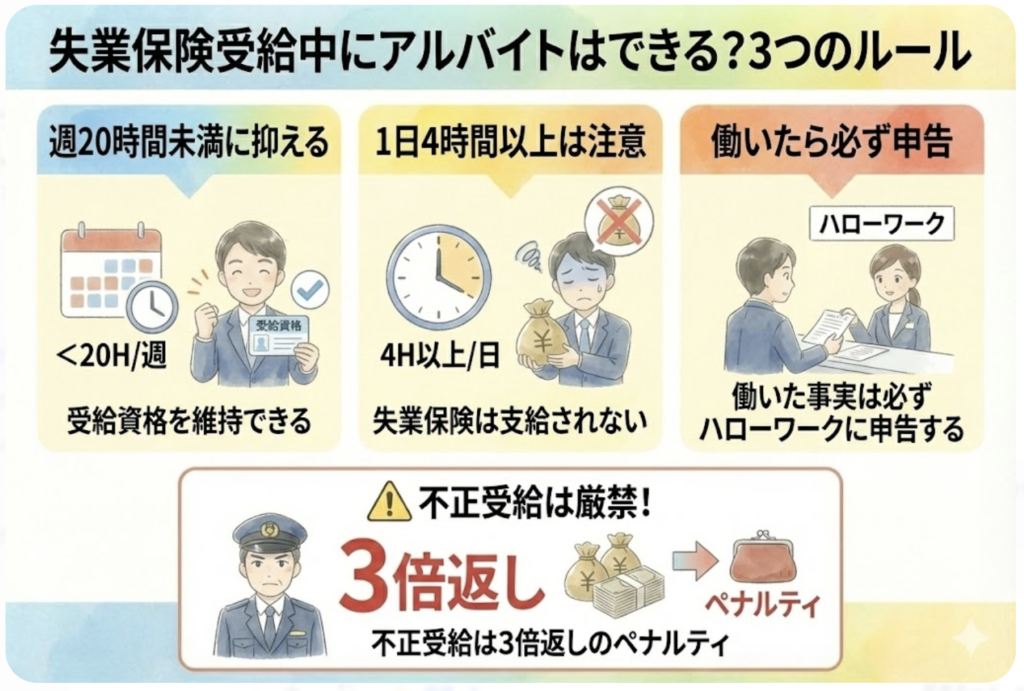

失業保険受給中にアルバイトはできる?3つのルール

失業保険の受給期間中、生活費の補填としてアルバイトをしたいと考える方も多いでしょう。結論から言えば、一定のルールを守ればアルバイトをすることは可能です。

ただし、働き方によっては失業保険が減額されたり、受給資格を失ったりする可能性があります。

ここでは、失業保険受給中にアルバイトをする際の3つのルールと、絶対に避けるべき不正受給について解説します。

週20時間未満に抑えれば受給資格を維持できる

失業保険を受給しながらアルバイトをする場合、最も重要なのは「週の労働時間を20時間未満に抑える」ことです。

週20時間以上働くと、雇用保険の加入対象となり「就職した」とみなされます。就職したと判断されれば、失業状態ではなくなるため、失業保険の受給資格を失ってしまいます。

受給資格を維持するための条件

| 条件 | 内容 |

|---|---|

| 週の労働時間 | 20時間未満 |

| 雇用契約期間 | 31日未満の見込み |

上記の両方を満たしていれば、失業保険を受給しながらアルバイトを続けることができます。

アルバイトを始める際は、雇用主にシフトの調整をお願いし、週20時間を超えないよう注意しましょう。複数のアルバイトを掛け持ちしている場合は、合計時間が20時間未満になるよう管理する必要があります。

1日4時間以上働くと失業保険は支給されない

週20時間未満に抑えていても、1日の労働時間によって失業保険の支給に影響が出ます。

1日の労働時間による影響

| 1日の労働時間 | 失業保険への影響 |

|---|---|

| 4時間以上 | その日の失業保険は不支給(後日に繰り越し) |

| 4時間未満 | 収入に応じて減額される場合あり |

1日4時間以上働いた日は「就労」として扱われ、その日の失業保険は支給されません。ただし、支給されなかった分は消滅するわけではなく、受給期間内であれば後日に繰り越されます。

たとえば、週に2日、1日5時間ずつアルバイトをした場合、その2日分の失業保険は不支給となりますが、給付日数の残日数は減らず、後に繰り越されます。

一方、1日4時間未満の労働は「内職・手伝い」として扱われます。この場合、失業保険は支給されますが、アルバイト収入と基本手当日額の合計が一定額を超えると、超えた分だけ減額されることがあります。

減額の計算式

収入(1日あたり)+ 基本手当日額 > 賃金日額 × 80%

上記の場合、超過分が減額されます。収入が賃金日額の80%を超えると、その日の失業保険は全額不支給となります。

働いた事実は必ずハローワークに申告する

失業保険受給中にアルバイトをした場合は、働いた日数や収入を必ずハローワークに申告しなければなりません。申告は、4週間に1回の失業認定日に提出する「失業認定申告書」で行います。

申告が必要な内容

- アルバイトをした日付

- 1日あたりの労働時間

- 収入額(日払いでない場合は見込み額)

- アルバイト先の情報

失業認定申告書には、カレンダー形式で労働した日を記入する欄があります。1日4時間以上の労働は「○(就労)」、4時間未満の労働は「×(内職・手伝い)」で記入します。

申告を怠ったり、虚偽の申告をしたりすると、不正受給とみなされます。「少しだけだからバレないだろう」という考えは非常に危険です。ハローワークは、雇用保険の加入記録や税務情報などから不正を発見する仕組みを持っています。

短期間のアルバイトであっても、必ず正直に申告しましょう。

不正受給は3倍返しのペナルティ

失業保険の不正受給が発覚した場合、非常に厳しいペナルティが科されます。

不正受給のペナルティ(3倍返し)

| 項目 | 内容 |

|---|---|

| 支給停止 | 不正が発覚した日以降の失業保険はすべて支給停止 |

| 返還命令 | 不正に受給した金額の全額返還 |

| 納付命令 | 不正受給額の最大2倍の金額を追加で納付 |

つまり、不正に受給した金額の最大3倍を返さなければならない可能性があります。たとえば、50万円を不正受給した場合、最大150万円の返還・納付を求められることになります。

不正受給に該当する主な行為

- アルバイトや内職をしたのに申告しない

- 求職活動をしていないのに「した」と虚偽の申告をする

- 就職が決まったのに届け出ずに失業保険を受け取り続ける

- 収入金額を実際より少なく申告する

悪質なケースでは、詐欺罪として刑事告発される可能性もあります。

不正受給は必ず発覚すると考えてください。正直に申告していれば、アルバイトをしながら失業保険を受け取ることは正当な権利です。ルールを守って、適切に制度を活用しましょう。

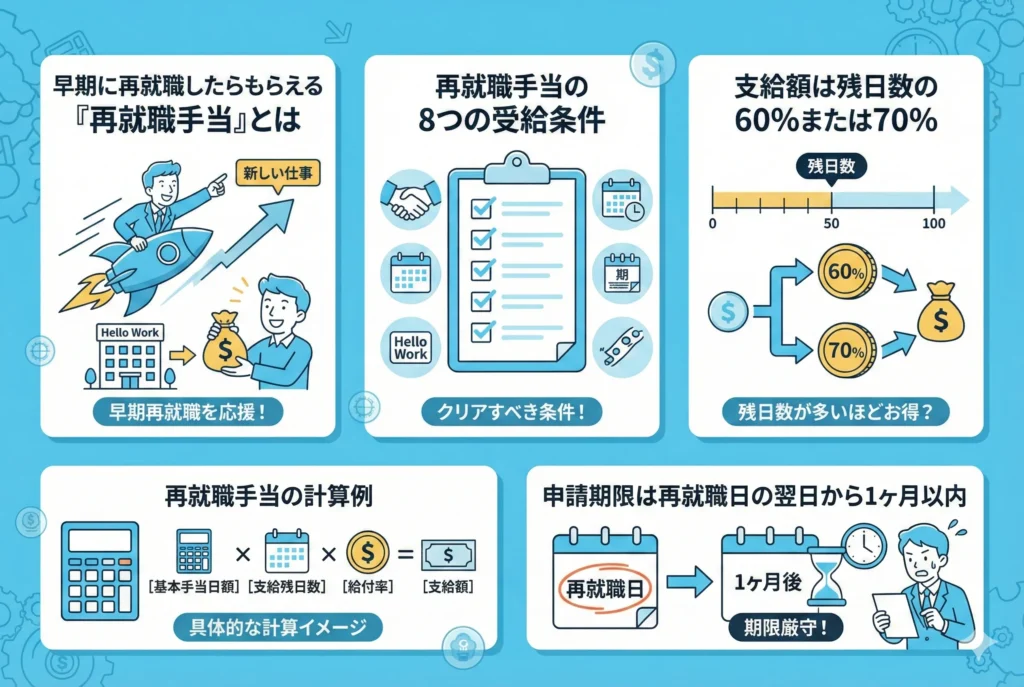

早期に再就職したらもらえる「再就職手当」とは

失業保険の給付日数を残して早期に再就職が決まった場合、「残りの失業保険がもらえなくて損をした」と感じるかもしれません。しかし、一定の条件を満たせば「再就職手当」としてまとまった金額を受け取ることができます。

再就職手当は、早期の再就職を促進するために設けられた制度です。就職が早いほど支給額が多くなる仕組みになっており、積極的に転職活動を進めるモチベーションにもなります。

ここでは、再就職手当の受給条件や支給額の計算方法について詳しく解説します。

再就職手当の8つの受給条件

再就職手当を受け取るためには、以下の8つの条件をすべて満たす必要があります。1つでも欠けると支給対象外となるため、事前にしっかり確認しておきましょう。

再就職手当の受給条件

| 番号 | 条件 |

|---|---|

| 1 | 7日間の待期期間が満了した後に就職または事業を開始したこと |

| 2 | 就職日の前日までに失業認定を受け、支給残日数が所定給付日数の3分の1以上あること |

| 3 | 離職した前の会社に再び就職したものでないこと |

| 4 | 離職した前の会社と資本・資金・人事・取引面で密接な関わりがない会社に就職したこと |

| 5 | 1年を超えて勤務することが確実であること |

| 6 | 原則として雇用保険の被保険者になっていること |

| 7 | 過去3年以内に再就職手当または常用就職支度手当を受給していないこと |

| 8 | 受給資格決定前から採用が内定していた会社ではないこと |

特に注意が必要なのは、自己都合退職で給付制限がある方の場合です。待期期間満了後の最初の1ヶ月間は、ハローワークまたは職業紹介事業者の紹介による就職でなければ、再就職手当の対象になりません。

転職サイトで自分で応募した企業に就職する場合は、給付制限期間の最初の1ヶ月が経過してから就職日を迎える必要があります。

支給額は残日数の60%または70%

再就職手当の支給額は、失業保険の支給残日数と基本手当日額をもとに計算されます。就職が早いほど給付率が高くなる仕組みです。

給付率の決まり方

| 支給残日数 | 給付率 |

|---|---|

| 所定給付日数の3分の2以上残っている場合 | 70% |

| 所定給付日数の3分の1以上残っている場合 | 60% |

たとえば、所定給付日数が90日の方の場合、以下のようになります。

- 支給残日数が60日以上(90日 × 2/3):給付率70%

- 支給残日数が30日以上60日未満:給付率60%

- 支給残日数が30日未満(90日 × 1/3):再就職手当の対象外

早期に再就職するほど支給残日数が多くなるため、結果的に多くの再就職手当を受け取ることができます。

なお、再就職手当に用いる基本手当日額には上限額が設定されています(2025年8月現在)。

| 離職時の年齢 | 上限額 |

|---|---|

| 60歳未満 | 6,395円 |

| 60歳以上65歳未満 | 5,170円 |

再就職手当の計算例

具体的な数字を使って、再就職手当の支給額を計算してみましょう。

計算例1:所定給付日数90日、支給残日数80日の場合

- 基本手当日額:5,000円

- 支給残日数:80日(所定給付日数の3分の2以上)

- 給付率:70%

再就職手当 = 5,000円 × 80日 × 70% = 280,000円

計算例2:所定給付日数120日、支給残日数50日の場合

- 基本手当日額:6,000円

- 支給残日数:50日(所定給付日数の3分の1以上、3分の2未満)

- 給付率:60%

再就職手当 = 6,000円 × 50日 × 60% = 180,000円

計算例3:給付制限期間中に就職した場合(所定給付日数90日)

給付制限期間中に就職した場合、失業保険を1日も受け取っていなくても再就職手当を受給できます。

- 基本手当日額:5,500円

- 支給残日数:90日(全日数)

- 給付率:70%

再就職手当 = 5,500円 × 90日 × 70% = 346,500円

このように、早期に再就職すれば、失業保険を満額受給するよりも多くの給付を一括で受け取れるケースもあります。

申請期限は再就職日の翌日から1ヶ月以内

再就職手当を受け取るためには、期限内に申請手続きを行う必要があります。申請期限は、原則として再就職した日の翌日から1ヶ月以内です。

申請の流れ

- 就職日の前日までにハローワークへ届け出る

- 「採用証明書」「雇用保険受給資格者証」「失業認定申告書」を提出

- ハローワークから「再就職手当支給申請書」を受け取る

- 再就職先に必要事項を記入してもらう

- 再就職日の翌日から1ヶ月以内にハローワークへ提出

申請後、ハローワークで審査が行われ、支給が決定すると約1ヶ月〜2ヶ月後に指定口座へ振り込まれます。

申請期限を過ぎてしまった場合でも、時効(2年間)以内であれば申請できる場合があります。ただし、遅れた理由によっては認められないこともあるため、できるだけ期限内に手続きを済ませましょう。

なお、再就職手当は非課税のため、確定申告や年末調整で申告する必要はありません。ただし、社会保険の扶養判定における収入には算入されるため、扶養に入る予定がある方は注意してください。

まとめ:失業保険のもらい方を理解して退職後の生活を安定させよう

失業保険は、退職後の生活を支え、安心して転職活動に専念するための重要な公的制度です。ただし、自動的にもらえるものではなく、自分でハローワークに出向いて手続きを行う必要があります。

本記事で解説した内容を改めて整理すると、失業保険を受け取るためのポイントは以下のとおりです。

失業保険の受給条件

- 雇用保険の加入期間が12ヶ月以上(会社都合は6ヶ月以上)

- 失業の状態にあること(働く意思と能力がある)

- ハローワークで求職活動をしていること

手続きの流れ

- 離職票を会社から受け取る

- ハローワークで求職申込・離職票を提出

- 雇用保険受給説明会に参加

- 4週間ごとに失業認定を受ける

- 指定口座に失業保険が振り込まれる

知っておくべき重要ポイント

- 自己都合退職は1〜3ヶ月の給付制限がある

- 会社都合退職は給付制限なし・給付日数も優遇

- 離職票の退職理由は必ず確認する

- 受給中のアルバイトは週20時間未満に抑える

- 早期再就職なら再就職手当がもらえる

退職理由によって、受給開始時期や給付日数、総支給額は大きく異なります。自分がどの区分に該当するのかを事前に把握し、必要な書類を準備してから手続きに臨みましょう。

また、手続きが遅れるとその分だけ受給開始も遅れてしまいます。離職票が届いたら、できるだけ早くハローワークで手続きを行うことが大切です。