「失業保険はいくらもらえる?」退職を考えている方や離職後の生活に不安を感じている方にとって、最も気になるポイントではないでしょうか。

本記事では、基本手当日額の計算方法から年収別のシミュレーション、給付日数の決まり方まで、失業保険の受給額に関するすべてを徹底解説します。

失業保険はいくらもらえる?受給額の計算方法

失業保険で実際にいくらもらえるのかは、退職前の給与をもとに計算されます。受給額は「基本手当日額」と「所定給付日数」を掛け合わせて算出されるため、この2つの数字を把握することが重要です。

基本手当日額とは、失業保険から支給される1日あたりの金額のこと。離職前6ヶ月間の賃金を基準に算出され、年齢や収入によって45〜80%の給付率が適用されます。

たとえば月収30万円で働いていた場合、1ヶ月あたり約15〜18万円程度の受給が見込めます。ただし、基本手当日額には年齢別の上限額が設けられているため、高収入だった方は上限額が適用される点に注意が必要です。

ここからは、基本手当日額の具体的な計算方法を3つのステップで解説します。

基本手当日額の計算式と算出手順

基本手当日額は、以下の計算式で求められます。

基本手当日額 = 賃金日額 × 給付率(45〜80%)

具体的な計算手順は次の3ステップです。

【ステップ1】賃金日額を算出する 離職日直前の6ヶ月間に支払われた賃金の総額を180で割ります。

賃金日額 = 直近6ヶ月の賃金合計 ÷ 180

【ステップ2】給付率を確認する 算出した賃金日額と離職時の年齢に応じた給付率を確認します。給付率は賃金日額が低いほど高くなり、50〜80%の範囲で変動します(60〜64歳は45〜80%)。

【ステップ3】基本手当日額を算出する 賃金日額に給付率を掛けて、1日あたりの受給額を求めます。

【計算例】月収25万円・35歳の場合

- 直近6ヶ月の賃金合計:25万円 × 6ヶ月 = 150万円

- 賃金日額:150万円 ÷ 180 = 約8,333円

- 給付率:約60%(賃金日額と年齢から算出)

- 基本手当日額:8,333円 × 60% = 約5,000円

この場合、1日あたり約5,000円、1ヶ月(28日分)で約14万円の受給が見込めます。

なお、基本手当日額には上限額と下限額が設定されており、2025年8月の改定では下限額が全年齢共通で2,411円、上限額は年齢区分ごとに7,255円〜8,865円となっています。

賃金日額とは?計算の基準となる給与

賃金日額とは、失業保険の受給額を決める基準となる「1日あたりの平均賃金」のことです。離職日の直前6ヶ月間に支払われた賃金の総額を180で割って算出します。

賃金日額に含まれるもの

- 基本給

- 残業手当(時間外手当)

- 通勤手当

- 住宅手当

- 役職手当

- その他毎月固定で支払われる手当

賃金日額に含まれないもの

- 賞与(ボーナス)

- 退職金

- 結婚祝金・出産祝金などの一時金

- 3ヶ月を超える期間ごとに支払われる賃金

ポイントは「毎月決まって支払われる賃金」が対象になるという点です。ボーナスは年に数回の支給であるため含まれません。一方で、残業代は毎月変動があっても毎月支払われるものなので、賃金日額の計算に含まれます。

【計算例】 直近6ヶ月の給与明細が以下の場合

| 月 | 基本給 | 残業代 | 通勤手当 | 合計 |

|---|---|---|---|---|

| 1月 | 22万円 | 3万円 | 1万円 | 26万円 |

| 2月 | 22万円 | 2万円 | 1万円 | 25万円 |

| 3月 | 22万円 | 4万円 | 1万円 | 27万円 |

| 4月 | 22万円 | 3万円 | 1万円 | 26万円 |

| 5月 | 22万円 | 2万円 | 1万円 | 25万円 |

| 6月 | 22万円 | 3万円 | 1万円 | 26万円 |

6ヶ月の賃金合計:155万円 賃金日額:155万円 ÷ 180 = 約8,611円

なお、賃金日額にも年齢区分ごとに上限額が設けられています。2025年8月改定後の上限額は以下のとおりです。

| 離職時の年齢 | 賃金日額の上限額 |

|---|---|

| 29歳以下 | 14,510円 |

| 30〜44歳 | 16,120円 |

| 45〜59歳 | 17,730円 |

| 60〜64歳 | 16,920円 |

また、全年齢共通の下限額は3,014円です。算出した賃金日額がこの範囲を超える場合は、上限額または下限額が適用されます。

給付率は45%〜80%!年齢・収入で変わる仕組み

基本手当日額を算出するための給付率は、離職時の年齢と賃金日額によって45〜80%の範囲で決まります。この仕組みには「賃金が低かった人ほど手厚く保障する」という考え方が反映されています。

給付率の基本ルール

| 離職時の年齢 | 給付率の範囲 |

|---|---|

| 29歳以下 | 50〜80% |

| 30〜44歳 | 50〜80% |

| 45〜59歳 | 50〜80% |

| 60〜64歳 | 45〜80% |

給付率は一律ではなく、賃金日額が低い人ほど高い給付率が適用されます。具体的には、賃金日額が約5,200円未満の場合は最大80%、約12,000円以上の場合は50%(60〜64歳は45%)となります。

【年齢・賃金日額別の給付率目安(59歳以下の場合)】

| 賃金日額 | 給付率 | 基本手当日額の目安 |

|---|---|---|

| 3,014円〜5,200円未満 | 80% | 2,411円〜4,159円 |

| 5,200円〜12,000円程度 | 80%〜50% | 4,160円〜6,000円程度 |

| 12,000円以上 | 50% | 6,000円〜上限額 |

60〜64歳の場合の注意点

60〜64歳の方は、他の年齢層と比べて給付率の下限が45%と低く設定されています。これは高年齢雇用継続給付など他の制度との調整を考慮した設計になっているためです。

賃金日額が11,000円を超えると給付率は徐々に下がり、高収入だった方ほど現役時代との差を大きく感じる傾向があります。

2025年8月改定後の基本手当日額(上限額・下限額)

| 離職時の年齢 | 基本手当日額の上限額 | 基本手当日額の下限額 |

|---|---|---|

| 29歳以下 | 7,255円 | 2,411円 |

| 30〜44歳 | 8,060円 | 2,411円 |

| 45〜59歳 | 8,865円 | 2,411円 |

| 60〜64歳 | 7,623円 | 2,411円 |

上限額は毎年8月に見直されており、2025年8月の改定では前年度と比較して各年齢層で約200〜300円の増額となりました。下限額も2,295円から2,411円へと116円引き上げられています。

自分の受給額を正確に把握したい場合は、ハローワークへ相談するか、厚生労働省の公式サイトで最新の算定基準を確認しましょう。

【年収別】失業保険の受給額シミュレーション

「自分の年収だと失業保険はいくらもらえるのか」は、退職を検討している方にとって最も気になるポイントです。ここでは年収300万円・400万円・500万円以上の3パターンで、実際の受給額をシミュレーションしてみましょう。

なお、失業保険の計算ではボーナスは対象外となるため、ここでは「年収=月給12ヶ月分」として計算します。ボーナスを含む年収の場合は、月給のみで再計算が必要です。

また、受給総額は「基本手当日額 × 所定給付日数」で決まります。所定給付日数は退職理由や年齢、雇用保険の加入期間によって異なりますが、今回は一般的なケースとして自己都合退職・勤続10年の条件(給付日数120日)と、自己都合退職・勤続5年未満の条件(給付日数90日)の2パターンで試算します。

年収300万円の場合の月額・総額目安

年収300万円(月給25万円)の場合、失業保険の受給額は以下のようになります。

【計算条件】

- 月給:25万円(ボーナスなし)

- 直近6ヶ月の賃金合計:150万円

- 賃金日額:150万円 ÷ 180日 = 約8,333円

【基本手当日額の算出】

賃金日額8,333円の場合、給付率は約65〜70%程度が適用されます。

| 離職時の年齢 | 基本手当日額(目安) | 月額(28日分) |

|---|---|---|

| 29歳以下 | 約5,400円〜5,800円 | 約15.1万円〜16.2万円 |

| 30〜44歳 | 約5,400円〜5,800円 | 約15.1万円〜16.2万円 |

| 45〜59歳 | 約5,400円〜5,800円 | 約15.1万円〜16.2万円 |

| 60〜64歳 | 約4,600円〜5,000円 | 約12.9万円〜14.0万円 |

【受給総額の目安】

| 退職理由・勤続年数 | 給付日数 | 受給総額 |

|---|---|---|

| 自己都合・勤続5年未満 | 90日 | 約48万〜52万円 |

| 自己都合・勤続10年以上 | 120日 | 約65万〜70万円 |

| 会社都合・30歳未満・勤続5年 | 120日 | 約65万〜70万円 |

| 会社都合・35歳・勤続10年 | 180日 | 約97万〜104万円 |

年収300万円の場合、月額15万円前後の受給が見込めます。現役時代の月給25万円と比較すると約60%程度の水準ですが、給付率が比較的高めに設定されるため、生活費の大部分をカバーできる金額といえるでしょう。

年収400万円の場合の月額・総額目安

年収400万円(月給約33.3万円)の場合、失業保険の受給額は以下のようになります。

【計算条件】

- 月給:約33.3万円(ボーナスなし)

- 直近6ヶ月の賃金合計:約200万円

- 賃金日額:200万円 ÷ 180日 = 約11,111円

【基本手当日額の算出】

賃金日額11,111円の場合、給付率は約55〜60%程度が適用されます。年収300万円の場合と比べると給付率は低くなりますが、基本手当日額は高くなります。

| 離職時の年齢 | 基本手当日額(目安) | 月額(28日分) |

|---|---|---|

| 29歳以下 | 約6,100円〜6,600円 | 約17.1万円〜18.5万円 |

| 30〜44歳 | 約6,100円〜6,600円 | 約17.1万円〜18.5万円 |

| 45〜59歳 | 約6,100円〜6,600円 | 約17.1万円〜18.5万円 |

| 60〜64歳 | 約5,000円〜5,500円 | 約14.0万円〜15.4万円 |

【受給総額の目安】

| 退職理由・勤続年数 | 給付日数 | 受給総額 |

|---|---|---|

| 自己都合・勤続5年未満 | 90日 | 約55万〜59万円 |

| 自己都合・勤続10年以上 | 120日 | 約73万〜79万円 |

| 会社都合・30歳未満・勤続5年 | 120日 | 約73万〜79万円 |

| 会社都合・35歳・勤続10年 | 180日 | 約110万〜119万円 |

年収400万円の場合、月額17〜18万円程度の受給が見込めます。現役時代の手取り月収が約26〜27万円程度と考えると、約65%の水準となります。

会社都合退職で給付日数が長くなる場合は、総額100万円を超える受給も可能です。退職後の生活設計を立てる際は、給付日数も含めてシミュレーションしておきましょう。

年収500万円以上の場合の月額・総額目安

年収500万円以上になると、基本手当日額の上限額が適用されるケースが増えてきます。ここでは年収500万円と年収600万円の2パターンで試算します。

【年収500万円(月給約41.7万円)の場合】

- 直近6ヶ月の賃金合計:約250万円

- 賃金日額:250万円 ÷ 180日 = 約13,889円

- 給付率:約50〜55%

| 離職時の年齢 | 基本手当日額(目安) | 月額(28日分) |

|---|---|---|

| 29歳以下 | 約6,900円〜7,255円(上限) | 約19.3万円〜20.3万円 |

| 30〜44歳 | 約6,900円〜7,600円 | 約19.3万円〜21.3万円 |

| 45〜59歳 | 約6,900円〜7,600円 | 約19.3万円〜21.3万円 |

| 60〜64歳 | 約5,500円〜6,200円 | 約15.4万円〜17.4万円 |

【年収600万円(月給50万円)の場合】

- 直近6ヶ月の賃金合計:300万円

- 賃金日額:300万円 ÷ 180日 = 約16,667円

- 給付率:50%(上限額が適用される可能性大)

年収600万円以上になると、多くの年齢層で賃金日額・基本手当日額ともに上限額が適用されます。

| 離職時の年齢 | 基本手当日額(上限額適用) | 月額(28日分) |

|---|---|---|

| 29歳以下 | 7,255円(上限) | 約20.3万円 |

| 30〜44歳 | 8,060円(上限) | 約22.6万円 |

| 45〜59歳 | 8,865円(上限) | 約24.8万円 |

| 60〜64歳 | 7,623円(上限) | 約21.3万円 |

【年収500万円以上の受給総額目安】

| 年収・退職理由・条件 | 給付日数 | 受給総額 |

|---|---|---|

| 年収500万・自己都合・勤続5年未満 | 90日 | 約62万〜65万円 |

| 年収500万・自己都合・勤続10年以上 | 120日 | 約83万〜87万円 |

| 年収600万・自己都合・勤続10年以上(35歳) | 120日 | 約97万円 |

| 年収600万・会社都合・45歳・勤続20年 | 330日 | 約293万円 |

年収500万円以上の場合、月額19〜25万円程度の受給が見込めます。ただし、上限額が適用されるため、年収がさらに高くても受給額は頭打ちになる点に注意が必要です。

たとえば年収800万円や1,000万円であっても、基本手当日額は上限の8,865円(45〜59歳の場合)を超えることはありません。高収入だった方ほど、現役時代との収入ギャップを大きく感じやすいため、退職前に十分な貯蓄を確保しておくことをおすすめします。

【年収別・受給額まとめ表】

| 年収 | 月給(目安) | 基本手当日額 | 月額(28日分) | 総額(90日) | 総額(120日) |

|---|---|---|---|---|---|

| 300万円 | 25万円 | 約5,600円 | 約15.7万円 | 約50万円 | 約67万円 |

| 400万円 | 33.3万円 | 約6,400円 | 約17.9万円 | 約58万円 | 約77万円 |

| 500万円 | 41.7万円 | 約7,000円 | 約19.6万円 | 約63万円 | 約84万円 |

| 600万円 | 50万円 | 約7,500円〜8,060円 | 約21〜22.6万円 | 約68〜73万円 | 約90〜97万円 |

※上記は30〜44歳、自己都合退職の場合の目安です。実際の金額は年齢や離職理由によって異なります。

以上が年収別の受給額シミュレーションです。実際の計算は複雑なため、正確な金額を知りたい場合はハローワークの窓口で相談するか、厚生労働省の公式サイトにあるシミュレーションツールをご活用ください。

失業保険の受給期間は何日?給付日数の決まり方

失業保険を受給できる日数は「所定給付日数」と呼ばれ、90日〜330日の範囲で決まります。この日数は一律ではなく、離職理由・年齢・雇用保険の被保険者期間の3つの要素によって変動します。

とくに大きな違いが出るのが「離職理由」です。自己都合退職と会社都合退職では、同じ条件でも給付日数に最大2倍以上の差がつくこともあります。

また、失業保険を受け取れる期間(受給期間)は、原則として離職日の翌日から1年間と定められています。この期間を過ぎると、たとえ給付日数が残っていても受給できなくなるため、早めの手続きが重要です。

ここでは、自己都合退職・会社都合退職それぞれの給付日数を一覧表で確認し、なぜ条件によって日数が変わるのかを解説します。

自己都合退職の場合の給付日数一覧

転職やキャリアアップ、家庭の事情など、自分の意思で退職した場合は「自己都合退職」となります。自己都合退職者は「一般の離職者(一般受給資格者)」に区分され、給付日数は以下のとおりです。

【自己都合退職の場合の所定給付日数】

| 被保険者期間 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 全年齢共通 | ー | 90日 | 90日 | 120日 | 150日 |

自己都合退職の場合、給付日数は年齢に関係なく被保険者期間のみで決まります。最短で90日、最長でも150日と、会社都合退職と比べて日数は短めに設定されています。

【ポイント】

- 被保険者期間が1年未満の場合は受給不可:自己都合退職では、離職日以前の2年間に被保険者期間が通算12ヶ月以上ないと失業保険を受給できません。

- 給付日数を増やすには長期勤続が必要:120日の給付を受けるには10年以上、150日の給付を受けるには20年以上の勤続が必要です。

- 定年退職も同じ給付日数:定年退職や契約期間満了による退職も、この区分が適用されます。

【受給総額の目安(基本手当日額6,000円の場合)】

| 被保険者期間 | 給付日数 | 受給総額(目安) |

|---|---|---|

| 1〜10年未満 | 90日 | 約54万円 |

| 10〜20年未満 | 120日 | 約72万円 |

| 20年以上 | 150日 | 約90万円 |

なお、自己都合退職の場合は7日間の待期期間に加えて、原則1ヶ月の給付制限期間があります(2025年4月の法改正で2ヶ月から短縮)。そのため、実際に給付が始まるのは退職から約1ヶ月半後になる点に注意が必要です。

会社都合退職の場合の給付日数一覧

倒産や解雇、退職勧奨など、会社側の事情で退職を余儀なくされた場合は「会社都合退職」となり、「特定受給資格者」に区分されます。会社都合退職では、自己都合退職と比べて給付日数が大幅に優遇されています。

【会社都合退職(特定受給資格者)の場合の所定給付日数】

| 離職時の年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | ー |

| 30歳以上35歳未満 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35歳以上45歳未満 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45歳以上60歳未満 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上65歳未満 | 90日 | 150日 | 180日 | 210日 | 240日 |

会社都合退職では、被保険者期間だけでなく離職時の年齢も給付日数に影響します。とくに45歳以上60歳未満の方で勤続20年以上の場合は、最長330日(約11ヶ月)もの給付を受けられます。

【特定受給資格者に該当する主な退職理由】

- 会社の倒産

- 解雇(懲戒解雇を除く)

- 退職勧奨(希望退職を含む)

- 事業所の移転により通勤困難になった

- 労働契約と実際の労働条件が著しく異なっていた

- 賃金の大幅な低下(85%未満)

- 長時間労働(月100時間超の残業など)

【特定理由離職者も同様の給付日数が適用される場合あり】

有期雇用契約で本人が更新を希望したにもかかわらず更新されなかった場合(いわゆる「雇い止め」)も、2027年3月31日までの時限措置として特定受給資格者と同じ給付日数が適用されます。

【会社都合退職の受給総額の目安(基本手当日額6,000円・35歳の場合)】

| 被保険者期間 | 給付日数 | 受給総額(目安) |

|---|---|---|

| 1〜5年未満 | 150日 | 約90万円 |

| 5〜10年未満 | 180日 | 約108万円 |

| 10〜20年未満 | 240日 | 約144万円 |

| 20年以上 | 270日 | 約162万円 |

会社都合退職では給付制限期間がなく、7日間の待期期間後すぐに給付が始まります。自己都合退職と比べて早く・長く受給できるのが大きなメリットです。

年齢・被保険者期間で日数が変わる理由

失業保険の給付日数が年齢や被保険者期間によって異なるのは、「再就職の難易度」と「これまでの保険料負担」を考慮した制度設計になっているためです。

【年齢によって日数が変わる理由】

会社都合退職の場合、年齢が高いほど給付日数が長くなる傾向があります。これは以下の理由によるものです。

1. 再就職の難易度が年齢で異なる

一般的に、年齢が高くなるほど再就職は難しくなります。求人の年齢制限や、企業側の採用ハードルの問題から、中高年層は若年層と比べて転職活動に時間がかかる傾向があります。そのため、45歳以上60歳未満の年齢層に最も手厚い給付日数が設定されています。

2. 扶養家族を抱えている可能性が高い

30代〜50代は住宅ローンや子どもの教育費など、経済的負担が大きい時期です。失業によるダメージを軽減するため、この年齢層に対して保護を手厚くしています。

3. 60歳以上は年金との調整がある

60歳以上65歳未満の方は、45〜59歳と比べて給付日数が少なく設定されています。これは、60歳以降は年金の受給開始が近いことや、高年齢雇用継続給付など他の支援制度との調整を考慮しているためです。

【被保険者期間によって日数が変わる理由】

1. 保険料の負担期間に応じた給付

雇用保険は、働いている間に毎月保険料を納めることで受給資格を得る制度です。長く働いて多くの保険料を納めた人ほど、いざというときに受け取れる給付が手厚くなるのは、保険制度として合理的な仕組みといえます。

2. 生活再建に必要な期間を確保

長期間同じ会社に勤めていた人ほど、転職市場での経験が少なく、再就職に時間がかかる可能性があります。また、長年培ってきた生活水準を維持しながら次の仕事を探すには、より長い期間の支援が必要です。

【自己都合退職で年齢が考慮されない理由】

自己都合退職の場合は年齢に関係なく給付日数が決まります。これは、自己都合退職は本人の意思による計画的な離職であり、事前に転職活動や生活設計の準備ができるという考え方に基づいています。

一方、会社都合退職は突然職を失うケースが多く、再就職の準備ができていない状態で失業状態に陥ります。そのため、年齢による再就職の難易度を考慮した手厚い保護が設けられているのです。

【給付日数を正確に知るには】

自分の給付日数を正確に把握するには、以下の3つの情報が必要です。

- 離職理由:自己都合か会社都合か

- 離職時の年齢:誕生日を基準に判定

- 被保険者期間:雇用保険に加入していた通算期間

これらの情報は離職票やハローワークでの手続き時に確認できます。不明点がある場合は、ハローワークの窓口で相談しましょう。

以上が失業保険の給付日数に関する解説です。離職理由によって給付日数が大きく変わるため、退職時には離職票の記載内容を必ず確認し、正しい区分で手続きが行われるようにしましょう。

失業保険の受給条件と申請に必要な書類

失業保険(雇用保険の基本手当)を受け取るには、一定の条件を満たしたうえで、ハローワークでの申請手続きが必要です。「退職すれば誰でももらえる」というわけではなく、雇用保険への加入期間や求職活動の意思など、複数の要件を満たす必要があります。

また、手続きには離職票をはじめとする書類が必要となり、これらが揃わないと申請を受け付けてもらえません。スムーズに受給を開始するためにも、条件と必要書類を事前に確認しておきましょう。

ここでは、受給資格を得るための条件、ハローワークでの具体的な手続きの流れ、そして申請時に必要な書類を詳しく解説します。

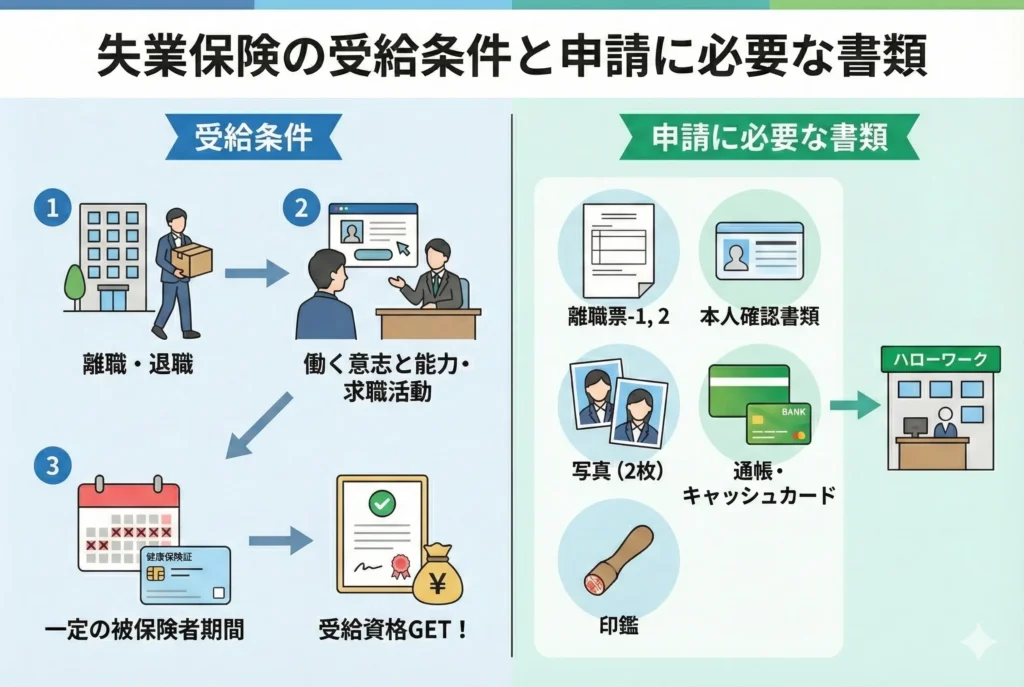

受給資格を得るための3つの条件

失業保険を受給するには、以下の3つの条件をすべて満たしている必要があります。

【条件1】雇用保険の被保険者期間が一定以上あること

失業保険を受給するには、離職日以前に一定期間、雇用保険に加入していたことが必要です。必要な被保険者期間は、退職理由によって異なります。

| 離職理由 | 必要な被保険者期間 |

|---|---|

| 自己都合退職(一般離職者) | 離職日以前の2年間に通算12ヶ月以上 |

| 会社都合退職(特定受給資格者) | 離職日以前の1年間に通算6ヶ月以上 |

| 特定理由離職者 | 離職日以前の1年間に通算6ヶ月以上 |

被保険者期間の「1ヶ月」としてカウントされるのは、賃金支払い基礎日数が11日以上ある月、または労働時間が80時間以上ある月です。

【条件2】「失業の状態」にあること

失業保険は、働く意思と能力があるにもかかわらず、就職できない状態にある方を支援する制度です。単に「仕事を辞めた」だけでは受給できません。

失業の状態とは、具体的に以下の3つを満たしている状態を指します。

- 就職しようとする積極的な意思があること

- いつでも就職できる能力(健康状態・環境など)があること

- 積極的に求職活動をしているにもかかわらず、職業に就けないこと

以下のような状態にある方は、失業保険を受給できません。

- 病気やケガですぐに就職できない

- 妊娠・出産・育児のためすぐに就職できない

- 定年退職後にしばらく休養しようと考えている

- 結婚して家事に専念し、就職を希望しない

- 学業に専念している

- すでに次の就職先が決まっている

なお、病気・ケガ・妊娠・出産・育児などで働けない場合は、受給期間の延長申請をすることで、最長4年間まで受給期間を延ばすことができます。

【条件3】ハローワークで求職の申し込みをしていること

失業保険を受給するには、住所地を管轄するハローワークに出向き、「求職の申し込み」を行う必要があります。この手続きにより、「就職活動をする意思がある」ことをハローワークに示します。

求職申し込みと同時に、失業保険の受給資格の確認が行われ、条件を満たしていれば「受給資格決定日」が確定します。

【注意】これらの条件を満たさないと受給できない

上記3つの条件は、すべてを満たす必要があります。たとえ長期間雇用保険に加入していても、就職する意思がなければ受給資格は得られません。また、ハローワークでの手続きをしなければ、給付は一切行われません。

ハローワークでの申請手続きの流れ

失業保険の申請から受給開始までには、いくつかのステップがあります。手続きが遅れると給付開始も遅れるため、退職後は速やかにハローワークへ行きましょう。

【STEP1】離職票を受け取る(退職後10日〜2週間程度)

退職後、会社が雇用保険の資格喪失手続きを行うと、ハローワークから会社宛に離職票が発行されます。その後、会社から本人に郵送されるのが一般的です。届くまでに10日〜2週間程度かかります。

届いた離職票は「離職票-1」と「離職票-2」の2枚1セットです。特に「離職票-2」に記載されている以下の内容を必ず確認しましょう。

- 離職理由(自己都合・会社都合など)

- 賃金支払い状況

- 被保険者期間

記載内容に誤りがある場合は、会社またはハローワークに訂正を依頼できます。離職理由は給付日数や給付制限に大きく影響するため、特に注意が必要です。

【STEP2】ハローワークで求職申し込み・受給資格の決定

離職票が届いたら、必要書類を持って住所地を管轄するハローワークへ行きます。

- 受付時間:月〜金曜日(祝日・年末年始を除く)8:30〜17:15

- 推奨来所時間:16:00頃までに来所すると手続きがスムーズ

ハローワークでは、まず「求職の申し込み」を行い、その後「失業保険の受給申請」をします。書類の確認と面談を経て、受給資格があると認められれば、この日が「受給資格決定日」となります。

なお、離職票がまだ届いていない場合でも、退職証明書などがあれば「仮手続き」が可能な場合があります。困ったときはハローワークに相談しましょう。

【STEP3】7日間の待期期間

受給資格決定日から7日間は「待期期間」となり、この期間は失業保険が支給されません。これは離職理由に関係なく、すべての方に適用されます。

待期期間中にアルバイトなどをすると、その日数分だけ待期期間が延長されるため注意が必要です。

【STEP4】雇用保険受給説明会への参加

待期期間終了後、ハローワークで開催される「雇用保険受給説明会」に参加します。説明会では以下の内容が説明されます。

- 失業認定の仕組み

- 求職活動の要件

- 給付制限について

- 不正受給の注意点

説明会では「雇用保険受給資格者証」と「失業認定申告書」が交付され、第1回目の失業認定日が通知されます。

【STEP5】失業認定を受ける(原則4週間に1回)

指定された「失業認定日」にハローワークへ行き、求職活動の実績を報告します。失業認定申告書に求職活動の内容を記入し、受給資格者証とともに提出します。

失業認定を受けると、認定された日数分の失業保険が、約1週間後に指定口座に振り込まれます。

以降は4週間ごとに失業認定を受け、給付日数の上限に達するか、再就職が決まるまでこのサイクルを繰り返します。

【自己都合退職の場合】給付制限期間がある

自己都合退職の場合、7日間の待期期間に加えて、原則1ヶ月の給付制限期間があります(2025年4月の法改正で2ヶ月から短縮)。この期間中は失業保険が支給されません。

ただし、離職日前1年以内または離職後に教育訓練を受けた場合は、給付制限が免除される制度があります(2025年4月以降適用)。

申請時に必要な書類リスト

失業保険の申請には、以下の書類が必要です。手続き当日に不足があると受付してもらえないため、事前にすべて揃えておきましょう。

【必須書類一覧】

| 書類名 | 入手先・備考 |

|---|---|

| 雇用保険被保険者離職票-1 | 退職後、会社から郵送される |

| 雇用保険被保険者離職票-2 | 退職後、会社から郵送される |

| マイナンバー確認書類 | 以下のいずれか1点:マイナンバーカード、通知カード、個人番号記載の住民票 |

| 身元確認書類 | 以下参照 |

| 証明写真2枚 | 縦3cm×横2.4cm、6ヶ月以内に撮影したもの(正面上半身) |

| 本人名義の預金通帳またはキャッシュカード | 普通預金口座(一部ネット銀行は指定不可) |

【身元確認書類について】

マイナンバーカードを持っていれば、それ1枚で個人番号確認と身元確認の両方が完了します。

マイナンバーカードがない場合は、以下のとおり書類を準備してください。

(1)1点でよい書類(いずれか1つ)

- 運転免許証

- 運転経歴証明書

- 官公庁が発行した身分証明書・資格証明書(写真付き)

- パスポート

(2)2点必要な書類(異なる2種類)

- 公的医療保険の被保険者証(健康保険証)

- 住民票記載事項証明書

- 年金手帳

- 児童扶養手当証書など

※(1)の書類がない場合は、(2)から異なる2種類を持参してください。すべてコピー不可(原本のみ)です。

【証明写真について】

マイナンバーカードを持参し、今後の失業認定でもマイナンバーカードによる本人認証を希望する場合は、証明写真の提出が不要になります(2022年10月以降の手続き者が対象)。

【離職票が届かない場合】

退職後2週間以上経っても離職票が届かない場合は、以下の対応を取りましょう。

- まずは退職した会社に問い合わせる

- 会社が対応しない場合は、ハローワークに相談する

- 退職証明書などがあれば「仮手続き」が可能な場合がある

仮手続きをしても、最終的には離職票の提出が必要です。届き次第、速やかに提出しましょう。

【書類の不備を防ぐ3つのポイント】

- 離職票の内容を確認する:離職理由や賃金支払い状況に誤りがないか、提出前に必ずチェック

- 写真はサイズと撮影時期を確認:規定外のサイズや古い写真は受け付けてもらえない場合がある

- 預金通帳は本人名義のみ:家族名義や一部のネット銀行は指定できないため注意

以上が失業保険の受給条件と申請手続きの解説です。手続きに不明点がある場合は、ハローワークの窓口で相談できます。受給期間は原則として離職日の翌日から1年間のため、できるだけ早めに手続きを進めましょう。

失業保険を増やす・早くもらうための3つのポイント

失業保険の受給額や受給開始時期は、離職理由や手続きの進め方によって大きく変わります。「自己都合退職だから仕方ない」と諦めている方も、条件次第では給付日数が増えたり、給付制限が免除されたりする可能性があります。

ここでは、失業保険をより多く、より早く受け取るための3つの重要なポイントを解説します。制度を正しく理解し、自分に当てはまる条件がないかを確認してみましょう。

特定受給資格者に該当するか確認する

失業保険の給付日数を大幅に増やせる可能性があるのが、「特定受給資格者」または「特定理由離職者」への該当です。これらに認定されると、自己都合退職と比べて給付日数が最大で2倍以上になり、給付制限期間も免除されます。

【特定受給資格者とは】

特定受給資格者とは、倒産や解雇など、会社側の都合により離職を余儀なくされた方を指します。以下のようなケースが該当します。

- 会社の倒産・廃業

- 会社による解雇(懲戒解雇を除く)

- 事業所の移転により通勤が困難になった

- 労働契約の締結時に明示された労働条件と実際の条件が著しく異なっていた

- 賃金の3分の1を超える額が支払期日までに支払われなかった

- 賃金が85%未満に低下した(または低下することが明らかになった)

- 離職前3ヶ月間に月45時間を超える時間外労働があった

- パワハラ・セクハラなどのハラスメントを受けた

- 有期雇用契約が3年以上継続した後、契約更新されなかった

【特定理由離職者とは】

特定理由離職者は、自己都合退職であっても「やむを得ない正当な理由」があると認められた方です。以下のようなケースが該当します。

- 病気やケガにより離職した

- 妊娠・出産・育児により離職した(受給期間延長措置あり)

- 父母の介護など家庭事情の急変

- 配偶者の転勤・転居に伴い通勤が困難になった

- 有期雇用契約が更新されなかった(本人が更新を希望していた場合)

【認定されるとどう変わるか】

| 項目 | 自己都合退職 | 特定受給資格者・特定理由離職者 |

|---|---|---|

| 給付制限期間 | 原則1ヶ月 | なし |

| 給付日数(例:35歳・勤続10年) | 120日 | 210日 |

| 被保険者期間の要件 | 2年間で12ヶ月以上 | 1年間で6ヶ月以上 |

【認定を受けるためのポイント】

特定受給資格者・特定理由離職者の認定は、ハローワークが離職票の内容や提出書類をもとに判定します。重要なのは、離職理由を証明できる書類を準備しておくことです。

- 病気・ケガの場合:医師の診断書

- 介護の場合:介護保険証、要介護認定通知書など

- ハラスメントの場合:記録やメール、相談履歴など

- 残業時間の場合:タイムカードのコピー、給与明細など

離職票に記載された離職理由が実態と異なる場合は、ハローワークに異議申し立てが可能です。「会社が自己都合退職と書いたから」と諦めず、実態を説明できる証拠を持ってハローワークに相談しましょう。

給付制限期間を短縮する方法

自己都合退職の場合、7日間の待期期間に加えて「給付制限期間」があり、その間は失業保険が支給されません。しかし、2025年4月の法改正により、給付制限期間が大幅に短縮・免除される道が開かれました。

【2025年4月改正のポイント】

| 改正内容 | 改正前 | 改正後(2025年4月〜) |

|---|---|---|

| 給付制限期間 | 原則2ヶ月 | 原則1ヶ月 |

| 教育訓練受講者 | 公共職業訓練のみ免除 | 幅広い教育訓練で免除 |

改正により、自己都合退職でも約1ヶ月半(待期7日+給付制限1ヶ月)で失業保険を受け取れるようになりました。従来の約2ヶ月半から大幅に短縮されています。

【給付制限を完全に免除する方法】

さらに、以下の方法を活用すれば、給付制限期間を「ゼロ」にできます。

①教育訓練を受講する(2025年4月〜)

離職日前1年以内、または離職後に厚生労働省が定める教育訓練を受講していた場合、給付制限が解除されます。対象となる教育訓練は以下のとおりです。

- 教育訓練給付金の対象となる講座(約16,000講座)

- 公共職業訓練(ハロートレーニング)

- 短期訓練受講費の対象となる教育訓練

対象講座には、IT・プログラミング、簿記・会計、介護・医療事務、語学、キャリアコンサルタントなど幅広い分野が含まれます。オンライン講座や通信講座も対象のため、働きながら受講することも可能です。

教育訓練給付金の対象講座は、厚生労働省の「教育訓練給付制度検索システム」で確認できます。

②公共職業訓練(ハロートレーニング)を受講する

ハローワークの指示で公共職業訓練を受講すると、給付制限期間中でも失業保険を受給できます。さらに、訓練期間中は以下のメリットがあります。

- 訓練期間中は所定給付日数を超えても延長給付される

- 受講手当(日額500円)が支給される

- 通所手当(交通費)が支給される

人気の訓練コースは競争率が高いため、早めにハローワークで情報収集し、申し込みを検討しましょう。

【注意点】

以下の場合は給付制限期間が長くなるため注意が必要です。

- 5年間で3回以上の自己都合退職:給付制限が3ヶ月に延長

- 懲戒解雇(重責解雇):給付制限が3ヶ月

また、教育訓練による給付制限免除を受けるには、受給資格決定日または初回認定日までにハローワークへ申し出て、訓練開始を証明する書類(領収書など)を提出する必要があります。

再就職手当で早期就職のメリットを得る

「失業保険を満額もらってから再就職したほうが得」と考える方もいますが、実は早期に再就職したほうがトータルで得になるケースがあります。それを可能にするのが「再就職手当」です。

【再就職手当とは】

再就職手当は、失業保険の受給資格がある方が早期に再就職した場合に、残りの給付日数に応じて一時金が支給される制度です。「早く働いた人へのボーナス」のような位置づけで、就職が早いほど支給率が高くなります。

【支給額の計算式】

再就職手当 = 基本手当日額 × 支給残日数 × 支給率| 支給残日数 | 支給率 |

|---|---|

| 所定給付日数の3分の2以上 | 70% |

| 所定給付日数の3分の1以上 | 60% |

※基本手当日額の上限あり:60歳未満は6,395円、60〜64歳は5,170円(2025年8月現在)

【具体的なシミュレーション】

例えば、基本手当日額5,000円、所定給付日数90日の方が、給付制限期間中に再就職した場合:

- 支給残日数:90日(全日数残っている)

- 支給率:70%(3分の2以上残っているため)

- 再就職手当:5,000円 × 90日 × 70% = 315,000円

一方、失業保険を満額受給した場合:

- 失業保険総額:5,000円 × 90日 = 450,000円

一見、満額受給のほうが多く見えますが、再就職すれば給与収入も得られます。再就職手当31.5万円+再就職先からの給与を合わせると、失業保険を満額もらうより経済的に有利になることが多いのです。

【再就職手当の受給条件(8つすべてを満たす必要あり)】

- 就職日前日までに、所定給付日数の3分の1以上の支給残日数があること

- 7日間の待期期間が満了した後に就職したこと

- 離職した前の会社(関連会社含む)に再就職していないこと

- 1年を超えて勤務することが確実であること

- 原則として雇用保険の被保険者になること

- 過去3年以内に再就職手当または常用就職支度手当を受給していないこと

- 受給資格決定前から採用が内定していた会社ではないこと

- 自己都合退職の場合、待期満了後1ヶ月間はハローワークまたは職業紹介事業者の紹介による就職であること

【再就職手当のメリット】

- 非課税:確定申告の必要がなく、まるまる手元に残る

- 返金不要:万が一、再就職先を短期間で退職しても返す必要がない

- 再受給の可能性:再就職先を退職した場合、残りの支給日数があれば再び失業保険を申請できる

【申請の流れ】

- 再就職が決まったらハローワークに報告

- 「採用証明書」を再就職先に記入してもらう

- 「再就職手当支給申請書」をハローワークに提出

- 審査後、約1ヶ月半〜2ヶ月で支給

再就職手当は、就職日の翌日から1ヶ月以内に申請する必要があります。期限を過ぎても時効(2年)以内であれば申請可能ですが、忘れないうちに手続きしましょう。

これらのポイントを押さえることで、失業保険をより有利に活用できます。自分の状況に当てはまる条件がないか、ハローワークで相談してみることをおすすめします。

まとめ:失業保険の受給額を正しく把握して生活設計を立てよう

失業保険(雇用保険の基本手当)は、退職後の生活を支える重要なセーフティネットです。本記事で解説した内容を振り返りながら、受給に向けたポイントを整理しておきましょう。