「お金がない」「給料日前で生活費が足りない」と悩んでいませんか。

本記事では、お金がない時にまずやるべきこと、今すぐお金を用意する方法、活用できる公的支援制度、改善策まで徹底解説します。正しい対処法を知り、金欠を乗り越えましょう。

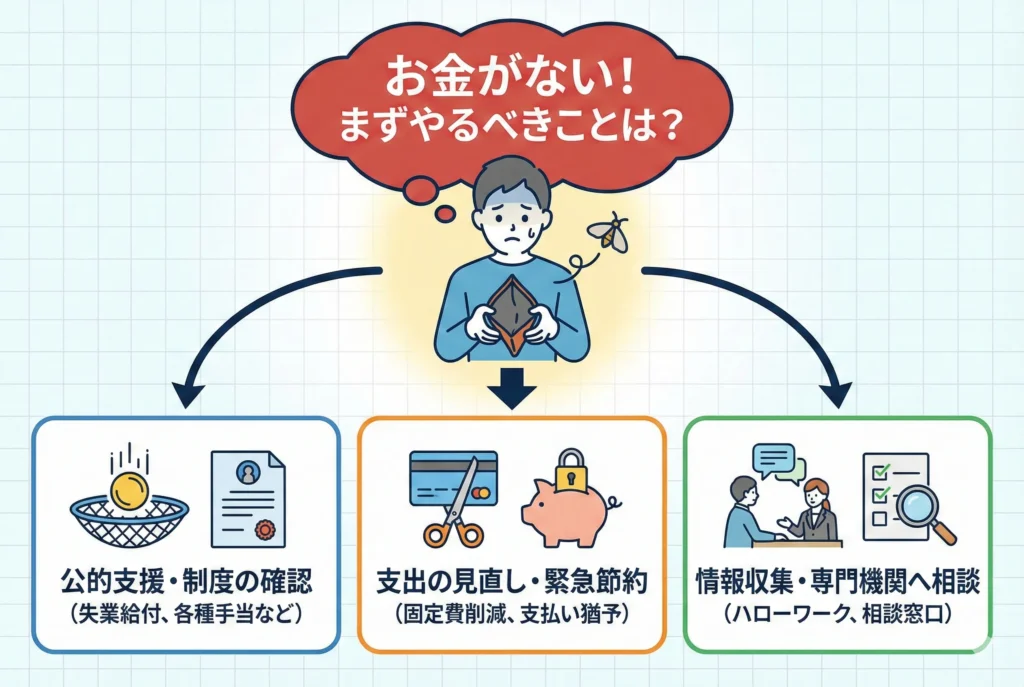

お金がない時にまずやるべきこと

お金がないと焦りや不安で冷静な判断ができなくなりがちです。しかし、慌てて行動すると状況を悪化させてしまう可能性があります。まずは深呼吸をして、現状を正確に把握することから始めましょう。

収入と支出を把握して現状を整理する

お金がない状況を解決するためには、自分の収支を正確に把握することが第一歩です。「なんとなくお金が足りない」という漠然とした不安を、具体的な数字に落とし込みましょう。

まず、手元にある現金や預金残高を確認します。次に、今月の収入予定と支出予定をすべて書き出してみてください。

収入として確認すべき項目

- 給与(手取り額)

- 副業やアルバイト収入

- その他の臨時収入

支出として確認すべき項目

- 家賃・住宅ローン

- 光熱費・通信費

- 食費・日用品費

- 保険料・各種ローン返済

- クレジットカードの引き落とし額

収支を書き出すと、「思っていたより使えるお金がある」と気づくこともあれば、「このままでは○万円足りない」と具体的な不足額が見えてきます。漠然とした不安が数字になるだけで、精神的な負担は大きく軽減されるものです。

いつまでにいくら必要かを明確にする

現状が把握できたら、次は「いつまでに」「いくら」必要なのかを明確にしましょう。この2つが分かれば、取るべき対処法が自然と見えてきます。

たとえば、以下のように整理してみてください。

- 明日までに3万円必要 → 即日対応が必要

- 1週間以内に5万円必要 → 短期的な対策を検討

- 来月の家賃10万円が払えない → 複数の選択肢を比較検討できる

緊急の支払いとして特に注意すべきなのは、家賃や住宅ローン、公共料金、税金などです。これらは滞納すると延滞金が発生したり、信用情報に影響を与えたりする可能性があります。支払い期限を確認し、優先順位をつけることが重要です。

なお、どうしても支払いが難しい場合は、請求元に事前に相談することで支払い期限の延長や分割払いに応じてもらえるケースもあります。

緊急度に応じた対処法を選ぶ

必要な金額と期限が明確になったら、緊急度に応じて最適な対処法を選びましょう。お金を用意する方法はさまざまですが、時間的な余裕によって選ぶべき手段は異なります。

今日・明日中にお金が必要な場合

- 消費者金融のカードローン(即日融資可能な場合あり)

- クレジットカードのキャッシング

- 家族や親族への相談

数日〜1週間程度の余裕がある場合

- 不用品の売却(フリマアプリ・リサイクルショップ)

- 日払いの単発アルバイト

- 生命保険の契約者貸付制度

1ヶ月程度の余裕がある場合

- 公的支援制度の活用

- 固定費の見直しと節約

- 副業による収入増加

焦って判断を誤ると、高金利の借り入れや違法業者の利用など、かえって状況を悪化させてしまいます。まずは冷静に現状を整理し、自分の状況に合った対処法を選ぶことが、お金がない状況を乗り越えるための最も確実な方法です。

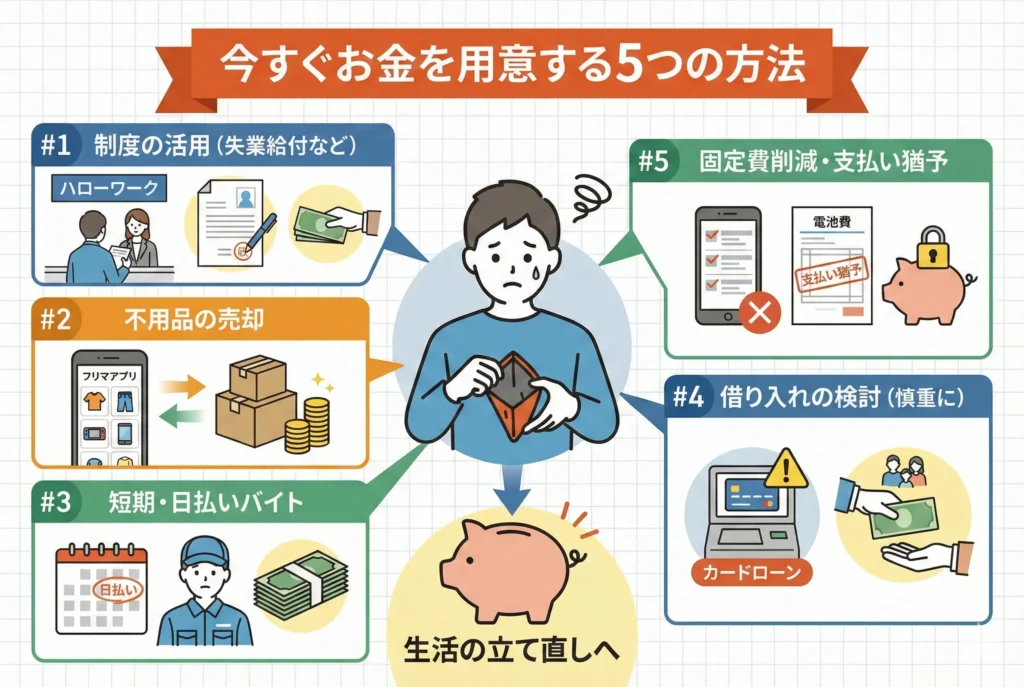

今すぐお金を用意する5つの方法

お金がない状況でも、すぐに現金を用意する方法はいくつかあります。ここでは、緊急時に実践できる5つの方法を紹介します。それぞれメリット・デメリットがあるため、自分の状況に合った方法を選びましょう。

不用品をフリマアプリで売却する

最も手軽にお金を用意できる方法が、自宅にある不用品の売却です。借金をせずに現金を手に入れられるため、精神的な負担も少なく済みます。

フリマアプリで売れやすいものには以下のようなアイテムがあります。

- ブランド品(バッグ・財布・アクセサリーなど)

- 家電製品(スマートフォン・タブレット・ゲーム機など)

- 本・漫画・CD・DVD

- 洋服・靴(状態の良いもの)

- 使わなくなった趣味のグッズ

メルカリやラクマなどのフリマアプリを使えば、スマートフォンひとつで出品から取引まで完結できます。ただし、商品が売れてから入金されるまでに数日かかる点は注意が必要です。

「今日中に現金が必要」という場合は、リサイクルショップや買取専門店に直接持ち込む方法がおすすめです。査定額はフリマアプリより低くなる傾向がありますが、その場で現金を受け取れます。

日払い・単発のアルバイトで稼ぐ

働いてお金を稼ぐ方法として、日払いや単発のアルバイトがあります。体力や時間は必要ですが、確実にお金を手に入れられる堅実な方法です。

日払いで働ける主な仕事には以下のようなものがあります。

- イベントスタッフ・コンサート会場の設営

- 引越し作業員

- 倉庫内での軽作業・仕分け

- 工場のライン作業

- 清掃スタッフ

- データ入力

1日働けば8,000円〜12,000円程度の収入が見込めます。タイミーやシェアフルなどのスキマバイトアプリを使えば、履歴書不要・面接なしで働ける案件も多く見つかります。

ただし、「日払い」と「即日払い」は異なる場合があるため注意しましょう。日払いは給与計算が日単位という意味で、実際の支払いは後日になるケースもあります。今日中にお金が必要な場合は、「即日払い」や「当日手渡し」と明記されている求人を選んでください。

カードローンやキャッシングを利用する

急いでまとまったお金が必要な場合、カードローンやクレジットカードのキャッシング機能を利用する方法があります。審査に通れば、最短で即日中にお金を借りることが可能です。

カードローンの特徴

消費者金融や銀行が提供するカードローンは、使用目的が自由で、審査に通れば設定された限度額の範囲内で繰り返し借り入れできます。大手消費者金融であれば、Web申し込みから最短30分〜1時間程度で審査結果が出る場合もあります。

クレジットカードのキャッシングの特徴

すでにキャッシング枠が設定されているクレジットカードを持っていれば、審査なしでATMから現金を引き出せます。新たな審査が不要なため、すぐにお金を用意したい場合に便利です。

ただし、どちらも借りたお金には利息がかかります。金利は年15〜18%程度が一般的で、返済が長引くほど負担は大きくなります。借りる前に必ず返済計画を立て、無理のない範囲で利用することが重要です。

生命保険の契約者貸付制度を活用する

貯蓄型の生命保険に加入している場合、契約者貸付制度を利用してお金を借りられる可能性があります。この制度は、解約返戻金の一定範囲内で借り入れができる仕組みです。

契約者貸付制度には以下のようなメリットがあります。

- 保険を解約せずにお金を借りられる

- カードローンより低金利(年2〜6%程度)で借りられる

- 審査不要で手続きが比較的簡単

- 保障内容はそのまま継続できる

保険会社によっては、Webや電話での手続きで数日以内に振り込まれるケースもあります。ただし、掛け捨てタイプの保険では利用できないため、まずは自分の保険内容を確認してみましょう。

なお、借りたお金を返済しないまま放置すると、利息が膨らんで解約返戻金を超えてしまい、保険が失効する恐れがあります。利用する際は必ず返済計画を立ててください。

親族や知人に相談して援助を受ける

どうしてもお金が足りない場合、家族や親しい友人に相談するのも選択肢のひとつです。金融機関からの借り入れと異なり、利息がかからない点が大きなメリットです。

ただし、お金の貸し借りは人間関係に影響を及ぼす可能性があります。トラブルを避けるためにも、以下の点を心がけましょう。

- なぜお金が必要なのか、正直に事情を説明する

- 具体的な返済計画を提示する

- 口約束ではなく借用書を作成する

- 返済期限と方法を明確に決めておく

- 約束した期日は必ず守る

借用書には、借入金額・借入日・返済期限・返済方法・利息の有無などを明記しておくと安心です。たとえ親しい間柄でも、書面で約束を残しておくことで、お互いの認識違いを防げます。

相談する際は、「お金を貸してほしい」といきなり切り出すのではなく、まずは状況を伝えて相手の反応を見ることが大切です。相手にも事情があるため、断られた場合は無理強いせず、別の方法を検討しましょう。

お金がない時に絶対やってはいけないNG行動

お金がないと焦りから冷静な判断ができなくなり、危険な選択をしてしまうことがあります。

ここでは、どれだけお金に困っても絶対に避けるべき5つのNG行動を解説します。

闇金や違法業者からの借り入れ

正規の金融機関から借りられないからといって、闘金や違法業者を利用することは絶対にやめましょう。闇金とは、貸金業の登録をせずに違法な貸付を行う業者のことです。

闇金は以下のような甘い言葉で勧誘してきます。

- 「ブラックOK」「審査なし」

- 「誰でも借りられます」

- 「即日融資可能」

- 「他社で断られた方も歓迎」

一見すると助かるように思えますが、その裏には大きな危険が潜んでいます。闇金は法律で定められた上限金利(年20%)を無視し、「トイチ(10日で1割=年利365%)」や「トゴ(10日で5割)」といった法外な利息を請求してきます。

さらに、返済が滞ると暴力的な取り立てや嫌がらせが始まります。自宅や職場への執拗な電話、家族への脅迫、個人情報の流出など、一度関わると生活そのものが破壊される恐れがあります。

お金を借りる場合は、必ず金融庁の「登録貸金業者情報検索サービス」で正規の業者かどうかを確認してください。

SNSを通じた個人間融資の利用

近年、SNSやインターネット掲示板で「お金を貸します」「融資します」といった投稿を見かけることがあります。しかし、こうした個人間融資には絶対に手を出してはいけません。

個人間融資を装っているケースの多くは、実態として闇金業者が関わっています。個人を装うことで警戒心を解き、違法な貸付を行っているのです。

個人間融資で実際に起きているトラブルには以下のようなものがあります。

- 法外な利息を請求される

- 個人情報を悪用される

- 返済できないと脅迫や嫌がらせを受ける

- 性的な見返りを要求される

- 犯罪に加担させられる

そもそも、営利目的で繰り返し貸付を行うには貸金業の登録が必要であり、無登録で行えば違法です。たとえ「個人だから安心」「友達感覚で貸してくれる」と書かれていても、見知らぬ人からお金を借りることは非常に危険な行為です。

どうしてもお金が必要な場合は、正規の金融機関や公的な支援制度を利用しましょう。

ギャンブルで一発逆転を狙う

お金がない状況から抜け出すために、ギャンブルで一発逆転を狙おうとするのは非常に危険な考えです。パチンコ、競馬、競艇、宝くじなど、いずれも胴元が利益を得る仕組みになっており、継続的に勝ち続けることはほぼ不可能です。

ギャンブルにのめり込むと、以下のような悪循環に陥りやすくなります。

- 負けを取り返そうとして、さらにお金をつぎ込む

- 手持ちのお金がなくなり、借金をしてでも続ける

- 借金が膨らみ、返済のためにまたギャンブルに頼る

- 最終的に多重債務や自己破産に至る

一時的に勝つことはあっても、それがかえってギャンブルへの依存を強めてしまいます。「次こそは勝てる」という根拠のない期待が、さらなる損失を招くのです。

お金がないときこそ、ギャンブルではなく堅実な方法でお金を工面することが重要です。もしギャンブルがやめられないと感じる場合は、依存症の可能性があるため、専門の相談窓口に相談することをおすすめします。

クレジットカードの現金化

クレジットカードの現金化とは、ショッピング枠を使って商品を購入し、それを売却して現金を得る行為です。一見すると手軽にお金を用意できる方法に思えますが、絶対にやってはいけません。

クレジットカードの現金化には、以下のような重大なリスクがあります。

カード会社の規約違反になる

クレジットカードの現金化は、すべてのカード会社で利用規約違反とされています。発覚した場合、カードの強制解約や残債の一括請求を求められる可能性があります。

換金率が低く損をする

現金化業者を通した場合、購入額の70〜80%程度しか現金を受け取れないケースが一般的です。つまり、10万円分の買い物をしても、手元に残るのは7〜8万円程度で、残りの2〜3万円は手数料として消えてしまいます。

悪質な業者に騙されることがある

現金化業者の中には、商品を送ったのにお金を振り込まない詐欺業者も存在します。また、個人情報を悪用されるリスクもあります。

現金化をしても翌月には購入額全額の請求が来るため、根本的な解決にはなりません。むしろ状況を悪化させるだけなので、絶対に手を出さないでください。

借金を放置・返済のための借金

借金の問題から目を背けて放置したり、返済のために新たな借金を重ねたりすることも、避けるべきNG行動です。どちらも一時的には楽になったように感じますが、確実に状況を悪化させます。

借金を放置するとどうなるか

借金を放置すると、遅延損害金が発生して返済額が膨らみます。さらに、信用情報機関に延滞記録が登録され、いわゆる「ブラックリスト」に載ってしまいます。こうなると、新たなローンやクレジットカードの審査にも通りにくくなります。

最悪の場合、訴訟を起こされて給与や預金を差し押さえられる可能性もあります。

返済のための借金が危険な理由

返済のために新たな借金をする「自転車操業」は、借金が雪だるま式に増えていく典型的なパターンです。複数の借入先を抱えることで返済管理も難しくなり、どこかで破綻するのは時間の問題です。

借金の返済が困難な場合は、放置したり新たな借金に頼ったりするのではなく、弁護士や司法書士に相談して債務整理を検討しましょう。法的な手続きを取ることで、借金の減額や返済計画の見直しが可能になります。法テラスでは無料で相談できるため、一人で抱え込まずに専門家の力を借りることが大切です。

お金がない時に活用できる公的支援制度

お金がない状況でも、国や自治体が用意している公的支援制度を活用すれば、生活を立て直すことができます。これらの制度は、民間の金融機関より低金利または無利子で利用できるものが多く、返済の負担を抑えられる点が大きなメリットです。ここでは、生活に困っている方が利用できる4つの主な制度を紹介します。

生活福祉資金貸付制度で生活費を借りる

生活福祉資金貸付制度は、低所得者世帯や高齢者世帯、障害者世帯を対象に、都道府県の社会福祉協議会が資金の貸付と相談支援を行う制度です。生活の立て直しに必要なお金を、低金利または無利子で借りることができます。

この制度で借りられる資金には、主に以下の4種類があります。

- 総合支援資金:失業などで生活が困難な方への生活費や住宅入居費

- 福祉資金:介護や障害者サービスの利用、緊急時の一時的な資金

- 教育支援資金:子どもの高校や大学などへの就学費用

- 不動産担保型生活資金:持ち家を担保にした高齢者向けの生活費

金利は、連帯保証人を立てられる場合は無利子、立てられない場合でも年1.5%と非常に低く設定されています。消費者金融の金利(年15〜18%程度)と比較すると、返済負担は大幅に軽減されます。

申請窓口は、お住まいの市区町村にある社会福祉協議会です。審査には時間がかかるため、早めに相談することをおすすめします。

緊急小口資金で一時的な資金を確保

緊急小口資金は、生活福祉資金貸付制度の中でも、緊急かつ一時的に生活費が必要な方を対象とした貸付制度です。比較的迅速に資金を受け取れるため、急な出費でお金が足りなくなった場合に活用できます。

緊急小口資金の主な特徴は以下のとおりです。

- 貸付上限額:10万円以内

- 金利:無利子

- 連帯保証人:不要

- 据置期間:貸付から2ヶ月以内

- 返済期間:据置期間後12ヶ月以内

利用できるのは、低所得世帯で、緊急かつ一時的に生計の維持が困難になった場合です。たとえば、医療費や介護費の支払い、給与の盗難・紛失、火災などの被災、公共料金の滞納による供給停止などが該当します。

申請は市区町村の社会福祉協議会で行います。必要書類として、本人確認書類や収入を証明する書類、借入申込書などが求められます。審査から振り込みまでは通常1〜2週間程度かかりますが、状況によっては短縮されることもあります。

住居確保給付金で家賃を支援してもらう

住居確保給付金は、離職や廃業、収入の減少などにより住居を失うおそれがある方に対して、一定期間の家賃相当額が支給される制度です。貸付ではなく給付のため、返済の必要がありません。

支給を受けるための主な条件は以下のとおりです。

- 離職・廃業から2年以内、または収入が離職・廃業と同程度まで減少している

- 世帯収入が一定額以下である

- 世帯の預貯金が一定額以下である

- ハローワークに求職申込みをして、誠実かつ熱心に求職活動を行っている

支給額は、お住まいの地域の住宅扶助基準額を上限として、実際の家賃額が支給されます。たとえば東京都特別区の場合、単身世帯で月額53,700円が上限です。支給期間は原則3ヶ月で、一定の条件を満たせば最長9ヶ月まで延長が可能です。

申請は、お住まいの自治体の福祉担当窓口や自立相談支援機関で行います。家賃の支払いが困難になりそうな場合は、滞納する前に早めに相談しましょう。

求職者支援制度で給付金を受け取る

求職者支援制度は、雇用保険を受給できない求職者を対象に、職業訓練と給付金の支給を組み合わせた再就職支援制度です。無料の職業訓練を受けながら、月額10万円の生活支援給付金(職業訓練受講給付金)を受け取ることができます。

職業訓練受講給付金を受けるための主な条件は以下のとおりです。

- 本人収入が月8万円以下(シフト制で働く場合は月12万円以下)

- 世帯全体の収入が月40万円以下

- 世帯全体の金融資産が300万円以下

- 現在住んでいるところ以外に土地・建物を所有していない

- 訓練の全てに出席している(やむを得ない理由がある場合は8割以上の出席)

受けられる職業訓練には、事務・ITスキル、介護、医療事務、Webデザイン、簿記など、さまざまな分野があります。訓練期間は2〜6ヶ月程度で、訓練を通じて就職に役立つスキルを身につけることができます。

申請はハローワークで行います。まずはハローワークで求職申込みを行い、職業相談を受けたうえで、受講する訓練と給付金の申請手続きを進める流れになります。収入が少なく再就職を目指している方は、積極的に活用を検討してみてください。

まとめ:お金がない時は冷静に現状把握し適切な対処法を選ぼう

お金がない状況に陥ると、焦りや不安から冷静な判断ができなくなりがちです。しかし、慌てて行動すると、闇金や違法業者に手を出すなど、状況をさらに悪化させてしまう可能性があります。まずは落ち着いて、自分の収支を把握し、いつまでにいくら必要なのかを明確にすることが大切です。