会社を退職すると、健康保険の切り替えが必要になります。その際の選択肢の一つが「任意継続」です。

本記事では、任意継続のメリット・デメリットや国民健康保険との比較ポイント、具体的な手続き方法まで詳しく解説します。退職後の健康保険選びで失敗しないために、ぜひ参考にしてください。

健康保険の任意継続とは?制度の基本を解説

退職後の健康保険をどうするか、悩んでいる方も多いのではないでしょうか。会社を辞めると、それまで加入していた健康保険の資格を失います。しかし「任意継続」という制度を利用すれば、退職後も最長2年間、同じ健康保険に加入し続けることが可能です。

ここでは、任意継続被保険者制度の基本的な仕組みについて解説します。

任意継続被保険者制度の概要

任意継続被保険者制度とは、退職によって健康保険の資格を失った方が、本人の希望により退職前の健康保険に継続して加入できる制度です。

通常、会社員は勤務先を通じて協会けんぽや健康保険組合に加入しています。退職すると翌日から被保険者資格を喪失するため、新たな健康保険への加入が必要になります。このとき、国民健康保険に切り替えるのが一般的ですが、任意継続を選択すれば、これまでと同じ健康保険を個人で継続できます。

任意継続中は、在職中とほぼ同様の保険給付を受けることができます。医療費の自己負担割合も3割のままで変わりません。また、扶養家族がいる場合は、引き続き扶養に入れることも可能です。

任意継続の加入条件と対象者

任意継続に加入するためには、以下の2つの条件を両方とも満たす必要があります。

1つ目は、資格喪失日の前日(退職日)までに、継続して2ヶ月以上の被保険者期間があることです。短期間で転職を繰り返し、加入期間が2ヶ月に満たない方は対象外となります。

2つ目は、資格喪失日(退職日の翌日)から20日以内に加入申請を行うことです。この期限は厳格に定められており、1日でも過ぎると原則として申請が受理されません。退職前から準備を進めておくことが大切です。

なお、退職理由は問われないため、定年退職、自己都合退職、会社都合退職のいずれでも条件を満たせば加入できます。

任意継続できる期間は最長2年間

任意継続の加入期間は最長2年間です。この期間が終了すると自動的に資格を喪失し、国民健康保険など他の健康保険に切り替える必要があります。

2年間の期間満了による資格喪失の場合、特別な手続きは必要ありません。加入している健康保険組合や協会けんぽから「資格喪失通知書」が届きますので、届いた通知書を持って市区町村の窓口で国民健康保険への加入手続きを行います。

任意継続は退職後の健康保険を一時的につなぐための制度という位置づけです。再就職して新たな職場の健康保険に加入した場合は、2年を待たずに資格を喪失します。退職後のライフプランを考慮したうえで、加入を検討しましょう。

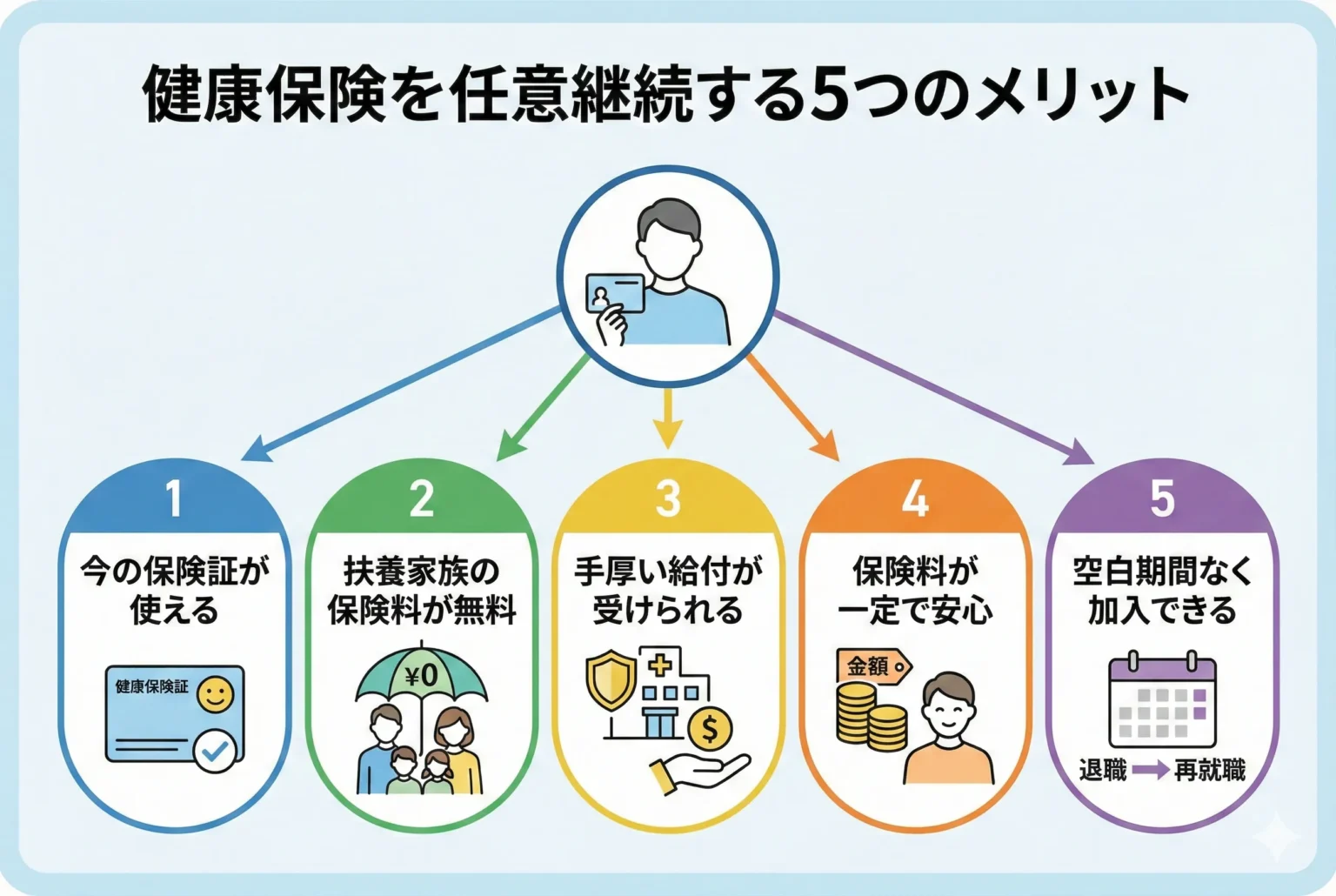

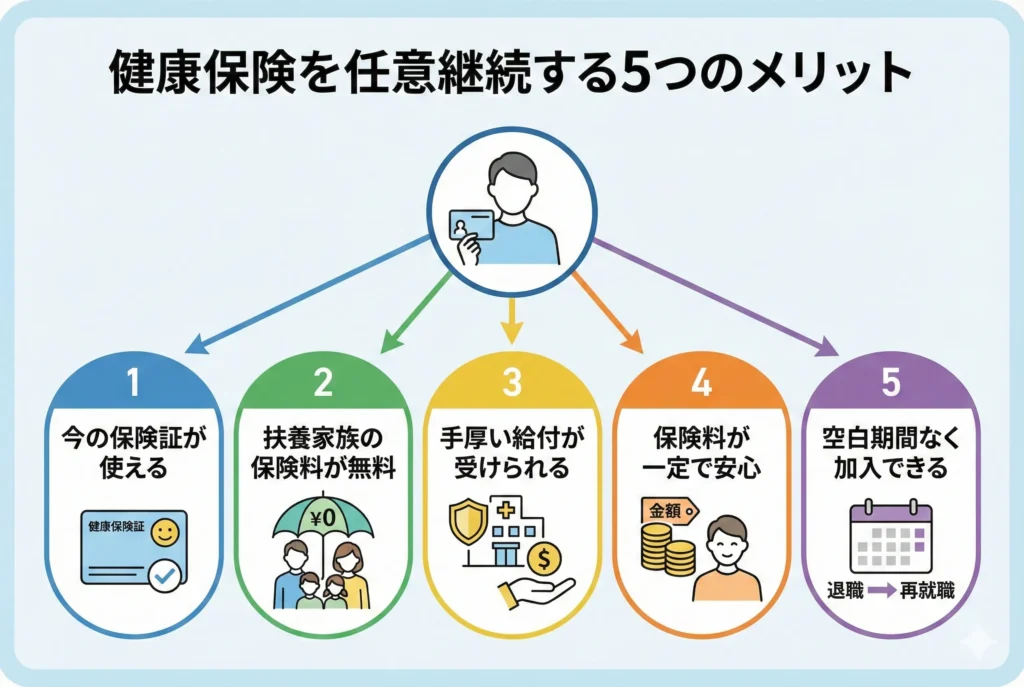

健康保険を任意継続する5つのメリット

任意継続を選択するかどうかを判断するためには、この制度のメリットを正しく理解することが重要です。特に扶養家族がいる方や、退職前の給与が高かった方にとっては、大きなメリットを得られる可能性があります。

ここでは、健康保険を任意継続する5つのメリットについて詳しく解説します。

扶養家族の保険料負担がない

任意継続の最大のメリットは、扶養家族がいても追加の保険料が発生しない点です。

任意継続では、在職中と同様に「扶養」の概念が適用されます。配偶者や子どもなど、扶養認定の条件を満たす家族であれば、被扶養者として引き続き健康保険に加入できます。このとき、保険料は被保険者本人の分のみで、扶養家族の人数が増えても保険料は変わりません。

一方、国民健康保険には扶養という仕組みがありません。家族全員がそれぞれ被保険者となり、加入者の人数に応じて保険料が加算されます。そのため、扶養家族が多い世帯では、任意継続を選んだ方が保険料を大幅に抑えられるケースが多いのです。

国民健康保険より保険料が安くなる場合がある

任意継続の保険料には上限額が設定されているため、退職前の給与が高かった方は国民健康保険より保険料が安くなる可能性があります。

協会けんぽの場合、任意継続の保険料は標準報酬月額30万円を上限として計算されます。つまり、退職時の月収が30万円を超えていた方でも、保険料の計算基準は30万円が上限となります。例えば月収50万円だった方も、30万円をベースに保険料が算出されるため、在職中より保険料負担が軽くなるケースもあります。

国民健康保険料は前年の所得に基づいて算出され、所得が高いほど保険料も高額になります。退職直後は前年の高い所得が反映されるため、任意継続の方が有利になりやすいのです。

在職中と同様の保険給付が受けられる

任意継続中は、原則として在職中と同じ保険給付を受けることができます。

病気やケガで医療機関を受診した際の医療費自己負担は3割のままです。高額療養費制度も引き続き適用されるため、医療費が高額になった場合でも自己負担額に上限が設けられます。また、出産した場合は出産育児一時金も支給されます。

健康保険組合に加入していた方は、組合独自の「付加給付」を受けられる場合もあります。付加給付とは、法律で定められた給付に上乗せして支給される組合独自の給付のことです。医療費の自己負担がさらに軽減されるなど、手厚い保障を継続できる点は大きなメリットといえます。

健康保険組合の福利厚生を継続利用できる

任意継続を選択すると、加入していた健康保険組合の福利厚生サービスを引き続き利用できる場合があります。

健康保険組合によって内容は異なりますが、以下のようなサービスが継続利用できる可能性があります。

- 人間ドックや健康診断の費用補助

- 予防接種の費用補助

- 保養所・宿泊施設の割引利用

- スポーツジムの利用補助

- 健康相談サービス

これらの福利厚生は国民健康保険にはない任意継続ならではのメリットです。退職後も健康管理をしっかり行いたい方にとっては、魅力的な制度といえるでしょう。なお、利用できるサービスの内容は健康保険組合によって異なるため、事前に確認しておくことをおすすめします。

前納制度で保険料の割引が受けられる

任意継続には保険料の前納制度があり、まとめて支払うことで保険料の割引を受けられます。

前納できる期間は、6ヶ月分(4月〜9月分、10月〜3月分)または1年分(4月〜3月分)から選択可能です。前納すると、納付期間に応じた割引が適用されるため、毎月支払うよりも総額が安くなります。

また、前納制度を利用することで、毎月の納付期限を気にする必要がなくなるメリットもあります。任意継続は保険料の納付が1日でも遅れると資格を喪失してしまうため、払い忘れのリスクを減らせる点でも前納は有効な選択肢です。

資金に余裕がある方は、前納制度の活用を検討してみてはいかがでしょうか。

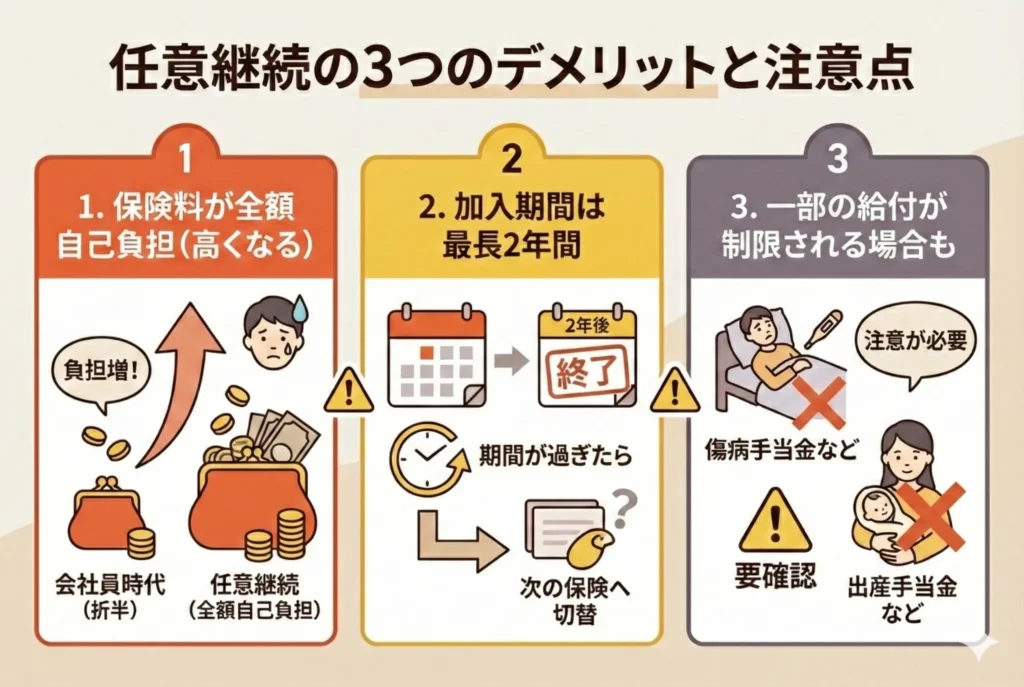

任意継続の3つのデメリットと注意点

任意継続にはメリットがある一方で、知っておくべきデメリットや注意点も存在します。加入後に「こんなはずではなかった」と後悔しないために、デメリットについても事前にしっかり把握しておきましょう。

ここでは、任意継続を選択する際に注意すべき3つのポイントを解説します。

保険料が全額自己負担になる

任意継続の最大のデメリットは、保険料が全額自己負担になることです。

会社員として働いている間、健康保険料は会社と従業員で半分ずつ負担する「労使折半」の仕組みになっています。給与明細に記載されている健康保険料は、実際の保険料の半額にすぎません。

しかし、退職して任意継続被保険者になると、これまで会社が負担していた分も自分で支払う必要があります。つまり、単純計算で在職中の約2倍の保険料を負担することになるのです。

例えば、在職中に毎月15,000円の健康保険料を支払っていた場合、任意継続では約30,000円の負担になります。収入がなくなった状態でこの金額を支払い続けることは、家計にとって大きな負担となる可能性があります。

保険料滞納で即日資格喪失する

任意継続では、保険料の納付期限が非常に厳格に定められています。納付期限を1日でも過ぎると、その翌日に被保険者資格を喪失してしまいます。

毎月の保険料納付期限は原則として毎月10日です。「うっかり忘れていた」「口座の残高が不足していた」といった理由であっても、期限を過ぎれば容赦なく資格喪失となります。一度資格を喪失すると、再び任意継続に加入することはできません。

資格喪失後は、速やかに国民健康保険などへの加入手続きが必要になります。手続きが遅れると無保険期間が発生し、その間に医療機関を受診した場合は医療費を全額自己負担しなければなりません。

納付忘れを防ぐためには、口座振替の利用や前納制度の活用が有効です。特に口座振替を設定する場合は、残高不足にならないよう注意しましょう。

傷病手当金・出産手当金は原則支給されない

任意継続では、傷病手当金と出産手当金が原則として支給されません。これは在職中の健康保険との大きな違いです。

傷病手当金とは、病気やケガで働けなくなった際に、給与の約3分の2が支給される制度です。出産手当金は、出産のために仕事を休んだ期間に支給されます。いずれも働く人にとって重要なセーフティネットですが、任意継続被保険者はこれらの給付対象外となります。

ただし、退職前から傷病手当金や出産手当金を受給していた場合は例外です。退職日までに受給要件を満たしており、継続して給付を受ける条件に該当する場合は、任意継続に加入した後も引き続き受給できる可能性があります。

退職前に病気療養中の方や、出産を控えている方は、継続給付の要件を満たすかどうか、加入している健康保険組合や協会けんぽに事前に確認しておくことをおすすめします。

任意継続と国民健康保険はどっちがお得?比較ポイント

退職後の健康保険選びで多くの方が悩むのが、「任意継続と国民健康保険、どちらを選ぶべきか」という問題です。結論からいえば、どちらが得かは個人の状況によって異なります。

ここでは、両者の違いを比較しながら、自分に合った健康保険を選ぶためのポイントを解説します。

保険料の計算方法の違い

任意継続と国民健康保険では、保険料の計算方法が大きく異なります。

任意継続の保険料は、退職時の標準報酬月額をベースに計算されます。標準報酬月額とは、毎月の給与を一定の幅で区分した金額のことです。この金額に保険料率をかけて算出しますが、上限額が設定されている点が特徴です。協会けんぽの場合、標準報酬月額の上限は30万円となっており、退職時の給与がこれを超えていても30万円として計算されます。

一方、国民健康保険料は前年の所得に基づいて算出されます。所得が高いほど保険料も高くなる仕組みで、主に「所得割」と「均等割」で構成されています。また、保険料率や計算方法は市区町村によって異なるため、同じ所得でも住んでいる地域によって保険料が変わります。

任意継続の保険料は加入期間中原則として変わりませんが、国民健康保険は毎年の所得に応じて変動します。退職後に収入が減れば、2年目以降は国民健康保険料が下がる可能性があります。

扶養制度の有無による差

任意継続と国民健康保険の最も大きな違いの一つが、扶養制度の有無です。

任意継続には扶養制度があるため、配偶者や子どもなど扶養認定を受けた家族は、追加の保険料なしで健康保険に加入できます。被扶養者が何人いても、支払う保険料は被保険者本人の分のみです。

これに対し、国民健康保険には扶養という概念がありません。世帯内の加入者全員がそれぞれ被保険者となり、人数に応じた「均等割」が加算されます。つまり、家族が多いほど保険料の総額は高くなります。

例えば、配偶者と子ども2人の4人家族の場合、任意継続なら本人分の保険料だけで済みますが、国民健康保険では4人分の均等割がかかります。扶養家族の人数が多い世帯ほど、この差は大きくなります。

任意継続が有利になるケース

以下のような条件に当てはまる方は、任意継続を選んだ方が保険料を抑えられる可能性が高いです。

扶養家族が多い方 前述のとおり、任意継続では扶養家族の保険料負担がありません。配偶者や子どもなど、扶養に入れる家族が多い世帯では、任意継続の方が圧倒的に有利です。

退職前の給与が高かった方 任意継続には保険料の上限があるため、退職前の給与が高かった方は保険料が抑えられます。目安として、年収500万円以上だった方は任意継続が有利になりやすい傾向があります。

健康保険組合の付加給付や福利厚生を利用したい方 大企業の健康保険組合に加入していた方は、手厚い付加給付や福利厚生サービスを継続利用できるメリットがあります。保険料だけでなく、これらの価値も考慮して判断しましょう。

国民健康保険が有利になるケース

一方、以下のような条件に当てはまる方は、国民健康保険を選んだ方がお得になる可能性があります。

単身者や扶養家族がいない方 扶養家族がいない場合、任意継続の扶養メリットを活かせません。退職前の給与が高くなければ、国民健康保険の方が保険料を抑えられるケースが多いです。

退職後に収入が大幅に減る方 国民健康保険料は前年の所得で計算されるため、退職後1年目は高くなりがちですが、2年目以降は収入減少が反映されて保険料が下がります。一方、任意継続は2年間保険料が変わりません。長期的に見ると、国民健康保険の方が総額で安くなる場合があります。

会社都合で退職した方 倒産や解雇など非自発的な理由で退職した場合、国民健康保険料が大幅に軽減される減免制度を利用できます。この制度を使えば、保険料が最大7割程度軽減されることもあるため、必ず市区町村の窓口で確認しましょう。

まとめ:任意継続のメリットを活かして最適な健康保険を選ぼう

健康保険の任意継続は、退職後も最長2年間、在職中と同じ健康保険に加入し続けられる制度です。扶養家族の保険料負担がない点や、健康保険組合の福利厚生を継続利用できる点など、状況によっては大きなメリットを得られます。

退職後の健康保険選びは、今後の生活に直結する重要な決断です。この記事で解説した内容を参考に、ご自身の状況に合った最適な選択をしてください。