、「雇用保険と社会保険の違いがよくわからない」という方も多いのではないでしょうか。本

記事では、雇用保険と社会保険の違いについて、加入条件・保険料・保障内容をわかりやすく比較解説します。

雇用保険と社会保険の基本的な違い

実は、雇用保険と社会保険は制度の目的や対象者が大きく異なります。まずは両者の基本的な違いを理解しておきましょう。

社会保険には広義と狭義がある

雇用保険と社会保険の違いがわかりにくい最大の理由は、「社会保険」という言葉に広義と狭義の2つの意味があるためです。

広義の社会保険とは、公的な保険制度すべてを含む総称です。具体的には以下の5つの保険が含まれます。

- 健康保険

- 厚生年金保険

- 介護保険

- 雇用保険

- 労災保険(労働者災害補償保険)

一方、狭義の社会保険は、健康保険・厚生年金保険・介護保険の3つのみを指します。この場合、雇用保険と労災保険は「労働保険」として別に分類されます。

一般的に、求人票などで「社会保険完備」と記載されている場合は、健康保険・厚生年金保険・雇用保険・労災保険の4つすべてに加入できることを意味しています。本記事では、特に断りがない限り、狭義の社会保険(健康保険・厚生年金保険・介護保険)と雇用保険を区別して解説していきます。

雇用保険と社会保険の制度目的の違い

雇用保険と社会保険は、それぞれ異なる目的で設けられた制度です。

雇用保険の目的は、労働者の生活と雇用の安定、そして就職の促進にあります。具体的には、失業した際の生活保障や、育児・介護で休業する際の収入補填、再就職に向けたスキルアップ支援などを行います。つまり、「働けなくなったとき」や「仕事を探しているとき」に労働者をサポートする制度です。

社会保険の目的は、病気やケガ、老齢、介護などのリスクに備え、国民が健康で安定した生活を送れるよう支援することにあります。

それぞれの保険の目的を整理すると以下のようになります。

- 健康保険:業務外での病気やケガ、出産時の医療費負担を軽減する

- 厚生年金保険:老齢や障害、死亡時に本人や遺族の生活を保障する

- 介護保険:介護が必要になった際のサービス利用を支援する

このように、雇用保険は「雇用に関するリスク」に、社会保険は「健康・老後・介護に関するリスク」にそれぞれ備える制度といえます。

雇用保険と社会保険の対象者の違い

雇用保険と社会保険では、対象となる人の範囲も異なります。

雇用保険の対象者は、企業に雇用されている労働者です。正社員だけでなく、パートやアルバイトも一定の条件を満たせば加入対象となります。ただし、個人事業主やフリーランス、会社の役員などは原則として加入できません。雇用保険はあくまで「雇用される労働者」を守るための制度だからです。

社会保険の対象者は、適用事業所に勤務する従業員です。法人であれば従業員数に関わらず原則として加入義務があり、役員のみの会社であっても社会保険への加入が必要です。また、一定の条件を満たせばパートやアルバイトも加入対象となります。

両者の大きな違いとして、雇用保険は労働者を1人でも雇用していれば事業所に加入義務が発生するのに対し、社会保険は事業所の形態や規模によって加入義務の有無が異なる点が挙げられます。例えば、従業員5人未満の個人事業所で特定の業種に該当しない場合は、社会保険への加入が任意となるケースもあります。

雇用保険と社会保険の加入条件を比較

雇用保険と社会保険は、加入できる条件が大きく異なります。一般的に、雇用保険のほうが加入のハードルが低く、社会保険は事業所や従業員の条件がより細かく定められています。

ここでは、それぞれの加入条件を詳しく見ていきましょう。自分や従業員がどの保険に加入できるのか、正しく把握しておくことが大切です。

雇用保険の加入条件

雇用保険は、労働者を1人でも雇用する事業所であれば、業種や規模に関わらず原則として加入が義務付けられています。農林水産業の一部を除き、法人・個人事業主を問わず適用事業所となります。

従業員個人が雇用保険に加入するためには、以下の2つの条件を両方とも満たす必要があります。

週20時間以上の所定労働時間

1つ目の条件は、1週間の所定労働時間が20時間以上であることです。

ここでいう「所定労働時間」とは、雇用契約で定められた通常の労働時間を指します。残業時間は含まれません。例えば、1日5時間×週4日勤務であれば週20時間となり、この条件を満たします。

シフト制で働く場合は、月間の所定労働時間を週平均に換算して判断されます。繁閑の差が大きい職場では、この計算に注意が必要です。

31日以上の雇用見込み

2つ目の条件は、31日以上継続して雇用される見込みがあることです。

雇用契約書に「契約更新の可能性あり」と記載されている場合や、同じ条件で過去に契約更新された実績がある場合は、31日以上の雇用見込みがあると判断されます。

反対に、契約期間が31日未満で更新の見込みがない短期雇用の場合は、雇用保険の加入対象外となります。

なお、正社員・パート・アルバイトといった雇用形態は問われません。上記2つの条件を満たせば、雇用保険への加入が必要です。ただし、昼間部の学生(休学中を除く)は原則として加入対象外となります。

社会保険の加入条件

社会保険(健康保険・厚生年金保険)への加入は、まず事業所が適用条件を満たしているかどうかが前提となります。その上で、従業員個人の労働条件によって加入の可否が決まります。

事業所の適用条件

社会保険への加入が義務付けられる「強制適用事業所」は、以下のいずれかに該当する事業所です。

- 法人事業所:業種や従業員数に関わらず、すべての法人が対象

- 個人事業所:常時5人以上の従業員を雇用し、法定16業種(製造業、卸売業、小売業など)に該当する事業所

飲食業、理美容業、農林漁業などの「非適用業種」に該当する個人事業所や、従業員5人未満の個人事業所は、強制適用の対象外です。ただし、従業員の半数以上の同意を得て申請すれば「任意適用事業所」として加入することもできます。

従業員の適用条件

強制適用事業所または任意適用事業所に勤務する従業員のうち、以下のいずれかに該当する人は社会保険の加入対象です。

【正社員などフルタイム労働者】

- 常時雇用されている従業員

- 週の所定労働時間および月の所定労働日数が正社員の4分の3以上の従業員

【短時間労働者(パート・アルバイト)】 従業員数51人以上の企業(2024年10月以降)で働く場合、以下のすべてを満たすと加入対象となります。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 2か月を超える雇用の見込みがある

- 学生ではない

2024年10月の法改正により、適用範囲が従業員数101人以上から51人以上の企業へと拡大されました。今後も段階的に適用範囲が広がる可能性があります。

パート・アルバイトの加入条件の違い

パートやアルバイトで働く場合、雇用保険と社会保険では加入条件が異なるため、「雇用保険には加入できるが、社会保険には加入できない」というケースも起こり得ます。

両者の加入条件を比較すると以下のようになります。

| 項目 | 雇用保険 | 社会保険 |

|---|---|---|

| 週の所定労働時間 | 20時間以上 | 20時間以上(短時間労働者の場合) |

| 雇用期間 | 31日以上の見込み | 2か月を超える見込み |

| 月額賃金 | 条件なし | 8.8万円以上(短時間労働者の場合) |

| 事業所規模 | 条件なし | 従業員51人以上(短時間労働者の場合) |

| 学生 | 原則対象外 | 対象外 |

このように、雇用保険のほうが加入条件の間口が広いことがわかります。

例えば、従業員30人の会社で週25時間・月収7万円で働くパート従業員の場合、雇用保険には加入できますが、社会保険の加入条件(事業所規模51人以上、月額賃金8.8万円以上)を満たさないため、社会保険には加入できません。

労働条件によってどの保険に加入できるかが変わるため、契約を結ぶ前に確認しておくことをおすすめします。

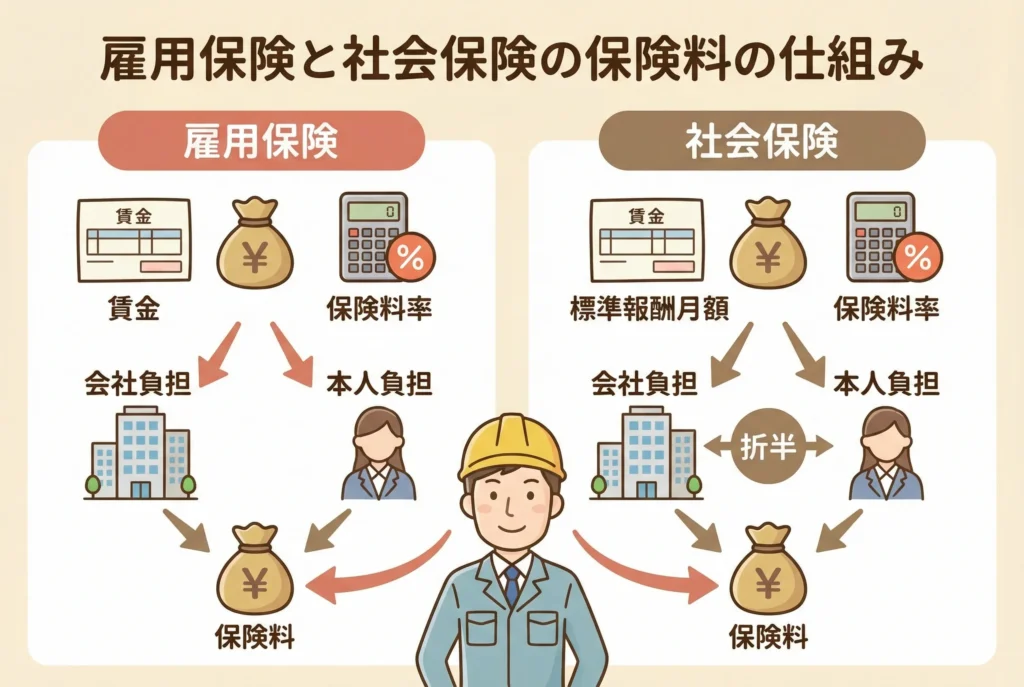

雇用保険と社会保険の保険料の仕組み

雇用保険と社会保険はどちらも給与から天引きされますが、保険料の計算方法や負担割合には違いがあります。毎月の手取り額に直接影響するため、それぞれの仕組みを理解しておくことが大切です。

ここでは、雇用保険料と社会保険料の計算方法、会社と従業員の負担割合、そして納付の時期について詳しく解説します。

雇用保険料の計算方法と負担割合

雇用保険料は、毎月の給与や賞与の総支給額に雇用保険料率を掛けて計算します。

【雇用保険料の計算式】

雇用保険料 = 賃金総額(総支給額) × 雇用保険料率

ここでいう「賃金総額」には、基本給だけでなく、通勤手当、残業手当、扶養手当、賞与なども含まれます。税金や社会保険料を差し引く前の金額が計算の基準となる点に注意しましょう。

一方、結婚祝金や傷病手当金、休業補償費などは賃金総額に含まれません。

【2025年度の雇用保険料率】

雇用保険料率は事業の種類によって異なり、毎年見直しが行われます。2025年度の保険料率は以下のとおりです。

| 事業の種類 | 従業員負担 | 会社負担 | 合計 |

|---|---|---|---|

| 一般の事業 | 0.55% | 0.90% | 1.45% |

| 農林水産・清酒製造の事業 | 0.65% | 1.00% | 1.65% |

| 建設の事業 | 0.65% | 1.10% | 1.75% |

健康保険や厚生年金保険とは異なり、雇用保険料は労使折半ではありません。会社のほうが従業員よりも多く負担する仕組みになっています。これは、雇用保険が雇用の安定や失業対策を目的としており、事業主にも応分の負担を求めているためです。

【計算例】

一般の事業で月給30万円の場合

- 従業員負担:300,000円 × 0.55% = 1,650円

- 会社負担:300,000円 × 0.90% = 2,700円

なお、端数が生じた場合は、50銭以下は切り捨て、50銭1厘以上は切り上げとなるのが原則です。

社会保険料の計算方法と負担割合

社会保険料(健康保険料・厚生年金保険料・介護保険料)は、「標準報酬月額」に各保険料率を掛けて計算します。

【社会保険料の計算式】

社会保険料 = 標準報酬月額 × 保険料率

「標準報酬月額」とは、毎月の給与を一定の幅で区分した金額です。健康保険は1〜50等級、厚生年金保険は1〜32等級に分かれており、等級ごとに保険料が決まっています。

標準報酬月額は、毎年7月に届出を行う「定時決定」によって見直されます。4月・5月・6月の3か月間に支払われた報酬の平均額をもとに算出され、その年の9月から翌年8月まで適用されます。

【社会保険料の負担割合】

| 保険の種類 | 従業員負担 | 会社負担 |

|---|---|---|

| 健康保険 | 50% | 50% |

| 厚生年金保険 | 50% | 50% |

| 介護保険 | 50% | 50% |

| 労災保険 | 0% | 100% |

健康保険料・厚生年金保険料・介護保険料は、会社と従業員が半分ずつ負担(労使折半)します。これは法律で定められており、どちらか一方だけが負担することはできません。

なお、労災保険料は全額会社負担のため、従業員の給与から天引きされることはありません。

【保険料率の目安(2025年度)】

- 健康保険料率:約10%前後(都道府県・健康保険組合によって異なる)

- 厚生年金保険料率:18.3%(2017年9月以降固定)

- 介護保険料率:約1.6%(40歳以上65歳未満が対象)

例えば、標準報酬月額が30万円の場合、厚生年金保険料は30万円 × 18.3% = 54,900円となり、従業員と会社がそれぞれ27,450円ずつ負担します。

保険料の納付方法と時期の違い

雇用保険料と社会保険料は、納付の方法や時期も異なります。

【社会保険料の納付】

健康保険料・厚生年金保険料・介護保険料は、毎月納付します。

会社は従業員の給与から保険料を天引きし、会社負担分と合わせて翌月末日までに日本年金機構へ納付します。納付方法は、金融機関での直接納付、口座振替、電子納付(Pay-easy)などから選べます。

【雇用保険料の納付】

雇用保険料は労災保険料と合わせて「労働保険料」として、原則年1回まとめて納付します。

毎年6月1日から7月10日までの期間に、前年度の確定保険料と当年度の概算保険料を申告・納付する「年度更新」を行います。ただし、従業員負担分の雇用保険料は毎月の給与から天引きするため、会社が一時的に預かっておく形になります。

労働保険料の合計が40万円以上(建設業は20万円以上)の場合は、7月・10月・1月の3回に分けて分割納付することも可能です。

【納付の違いまとめ】

| 項目 | 雇用保険料 | 社会保険料 |

|---|---|---|

| 納付頻度 | 年1回(労働保険料として) | 毎月 |

| 納付期限 | 6月1日〜7月10日 | 翌月末日 |

| 納付先 | 労働局または労働基準監督署 | 日本年金機構 |

| 従業員からの徴収 | 毎月の給与から天引き | 毎月の給与から天引き |

このように、従業員の給与からは毎月天引きされますが、会社が国へ納付するタイミングは保険の種類によって異なります。給与計算や経理を担当する方は、それぞれの納付スケジュールを把握しておくことが重要です。

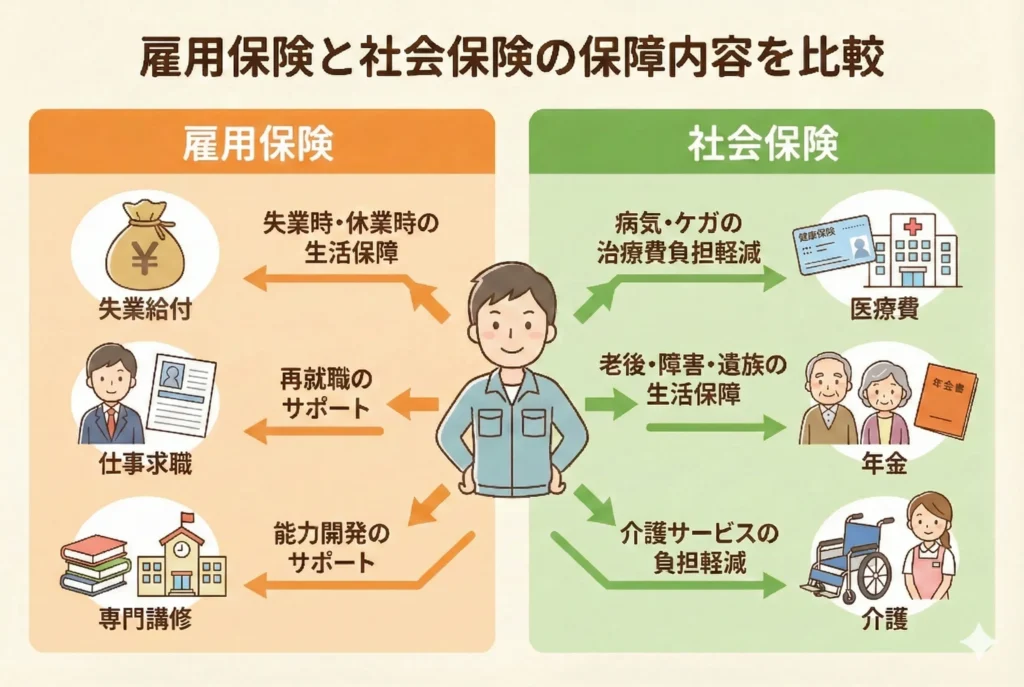

雇用保険と社会保険の保障内容を比較

雇用保険と社会保険は、私たちの生活を守るためにさまざまな給付を用意しています。ただし、それぞれの保険でカバーできるリスクは異なります。

雇用保険は「失業や休業」に関する保障が中心であるのに対し、社会保険は「病気・ケガ・老後」に備える保障が中心です。いざというときに適切な給付を受けられるよう、それぞれの保障内容を確認しておきましょう。

雇用保険で受けられる給付

雇用保険では、失業時の生活保障だけでなく、育児・介護での休業中やスキルアップを目指す際にも給付を受けられます。主な給付制度を見ていきましょう。

失業給付(基本手当)

失業給付(正式には「基本手当」)は、雇用保険の中でもっとも広く知られている給付です。会社を退職して次の仕事を探している間、生活を支えるためのお金が支給されます。

【受給条件】

- 離職前2年間に、雇用保険の被保険者期間が通算12か月以上あること

- ハローワークで求職の申し込みを行い、働く意思と能力があること

- 現在失業状態にあること(就職が決まっていない状態)

会社都合による退職の場合は、離職前1年間に被保険者期間が6か月以上あれば受給できます。

【支給額の目安】

基本手当の日額は、離職前6か月間の賃金をもとに計算されます。おおよそ離職前賃金の50〜80%程度が支給され、賃金が低かった人ほど給付率が高くなる仕組みです。

【支給期間】

支給日数は、離職理由や年齢、被保険者期間によって異なります。自己都合退職の場合は90〜150日、会社都合退職の場合は90〜330日が目安です。

育児休業給付金・介護休業給付金

育児や介護のために仕事を休む場合にも、雇用保険から給付を受けられます。休業中は会社から給与が支払われないケースが多いため、生活を支える重要な制度です。

【育児休業給付金】

1歳未満の子どもを養育するために育児休業を取得した場合に支給されます。男女を問わず、雇用保険に加入している従業員が対象です。

- 休業開始から180日間:休業前賃金の67%

- 181日目以降:休業前賃金の50%

保育所に入れないなどの事情がある場合は、最長で子どもが2歳になるまで延長できます。また、2025年4月からは「出生後休業支援給付金」が創設され、夫婦ともに14日以上の育休を取得した場合、最大28日間は給付率が80%に引き上げられます。

【介護休業給付金】

家族の介護のために休業を取得した場合に支給されます。対象となる家族1人につき、通算93日まで、最大3回に分けて取得可能です。

- 支給額:休業前賃金の67%

教育訓練給付金

教育訓練給付金は、働く人のスキルアップやキャリア形成を支援する制度です。厚生労働大臣が指定する講座を受講・修了した場合に、受講費用の一部が支給されます。

【一般教育訓練給付金】

英会話スクールや簿記講座など、比較的短期間で修了できる講座が対象です。受講費用の20%(上限10万円)が支給されます。

【専門実践教育訓練給付金】

看護師、介護福祉士、ITエンジニアなど、専門性の高い資格取得を目指す講座が対象です。受講費用の最大70%(年間上限56万円)が支給され、資格取得後に就職した場合はさらに追加給付もあります。

これらの給付を受けるには、一定期間以上の雇用保険加入歴が必要です。教育訓練給付金を活用すれば、転職やキャリアチェンジに向けた学習費用を抑えられます。

社会保険で受けられる給付

社会保険(健康保険・厚生年金保険)では、病気やケガ、出産、老後の生活など、人生のさまざまな場面で給付を受けられます。

健康保険の給付内容

健康保険は、業務外での病気やケガ、出産に備える保険です。主な給付内容は以下のとおりです。

【療養の給付】

病院や診療所で診察や治療を受けた際、医療費の自己負担が原則3割で済みます。残りの7割は健康保険から支払われるため、高額な医療費を全額負担する必要がありません。

【傷病手当金】

病気やケガで仕事を3日以上連続で休み、給与が支払われない場合に支給されます。4日目以降から最長1年6か月間、標準報酬日額の3分の2相当額を受け取れます。

雇用保険にも「傷病手当」がありますが、こちらは失業中に病気やケガをした場合が対象です。健康保険の傷病手当金は在職中の休業が対象となる点で異なります。

【出産手当金】

出産のため仕事を休み、給与が支払われない場合に支給されます。出産日(予定日)以前42日から出産後56日までの期間、標準報酬日額の3分の2相当額が支給されます。

【出産育児一時金】

出産した際に、子ども1人につき原則50万円が支給されます。出産費用の負担軽減を目的とした制度です。

【高額療養費】

1か月の医療費が高額になった場合、自己負担限度額を超えた分が払い戻されます。限度額は年齢や所得によって異なりますが、医療費の負担が過度に重くならないよう設計されています。

厚生年金保険の給付内容

厚生年金保険は、老後の生活や障害を負った場合、死亡した場合に備える保険です。国民年金(基礎年金)に上乗せする形で給付が行われます。

【老齢厚生年金】

原則65歳から、生涯にわたって受け取れる年金です。現役時代の報酬や加入期間に応じて金額が決まります。厚生年金に加入していた期間が長いほど、また報酬が高いほど、将来受け取れる年金額も多くなります。

国民年金のみに加入していた場合と比べ、厚生年金に加入していた場合は受給額が大きく増える点がメリットです。

【障害厚生年金】

病気やケガによって障害が残った場合に支給されます。障害の程度(1〜3級)に応じて年金額が決まり、障害基礎年金に上乗せして受け取れます。3級の場合は障害厚生年金のみの支給となります。

【遺族厚生年金】

厚生年金の加入者が亡くなった場合、遺族(配偶者や子どもなど)に支給されます。遺族基礎年金に上乗せして受け取れるため、残された家族の生活を支える重要な保障です。

このように、社会保険は人生のさまざまなリスクに備える総合的な保障を提供しています。雇用保険と社会保険の両方に加入することで、失業から老後まで幅広いリスクをカバーできる点が大きなメリットです。

まとめ:雇用保険と社会保険の違いを理解して働き方を選ぼう

本記事では、雇用保険と社会保険の違いについて、加入条件・保険料・保障内容の観点から詳しく解説してきました。最後に、押さえておきたいポイントを整理します。

【雇用保険と社会保険の違い】

| 項目 | 雇用保険 | 社会保険(健康保険・厚生年金) |

|---|---|---|

| 制度の目的 | 失業時の生活保障、雇用の安定 | 病気・ケガ・老後への備え |

| 主な加入条件 | 週20時間以上、31日以上の雇用見込み | 正社員の3/4以上の労働時間、または短時間労働者の要件を満たすこと |

| 保険料の負担 | 会社が多く負担(労使折半ではない) | 会社と従業員で折半 |

| 主な給付 | 失業給付、育児休業給付金、教育訓練給付金など | 療養の給付、傷病手当金、老齢年金、遺族年金など |