本記事では、失業保険を一度受給した後に何が起こるのか、再度受給するための条件や加入期間リセットのタイミング、受給額の計算方法まで詳しく解説します。申請前に知っておくべき注意点も紹介しているので、ぜひ参考にしてください。

失業保険を一度もらうとどうなる?基本的な仕組み

失業保険(正式名称:雇用保険の基本手当)は、働く意思と能力があるにもかかわらず職に就けない方の生活を支える制度です。「一度受給したら二度ともらえないのでは?」と不安に思う方もいますが、結論から言えば、条件を満たせば何度でも受給できます。

ただし、失業保険を一度もらうと、それまで積み上げてきた雇用保険の加入期間がリセットされるという重要なルールがあります。このリセットの仕組みを正しく理解しておくことで、今後のキャリアプランや転職活動に役立てることができるでしょう。

ここでは、失業保険を受給した後に何が起こるのか、基本的な仕組みを詳しく解説します。

受給後は加入期間がリセットされる

失業保険を一度受給すると、それまでの雇用保険の被保険者期間(加入期間)がゼロにリセットされます。これは失業保険制度の基本的な仕組みの一部であり、「保険」という性質上、保険料を支払った期間に応じて給付を受ける権利を一度行使すると、次回の受給権を得るためには再び条件を満たす必要があるのです。

たとえば、20年間同じ会社で働き雇用保険に加入していた方が、退職して失業保険を受給したとします。この場合、20年間という加入期間はすべてリセットされ、次の就職先では加入期間が「0」からスタートすることになります。

加入期間は失業保険の給付日数に直接影響するため、長く働いていた方ほどリセットの影響は大きくなります。自己都合退職の場合、加入期間が10年未満なら給付日数は90日ですが、10年以上20年未満なら120日、20年以上なら150日と、加入期間が長いほど多くの給付を受けられる仕組みになっているからです。

再び受給するには新たな加入期間が必要

加入期間がリセットされた後、再び失業保険を受給するためには、新しい職場で一定期間以上の雇用保険加入が必要です。具体的には、退職理由によって以下の条件が定められています。

自己都合退職の場合 離職日以前の2年間に、被保険者期間が通算12ヶ月以上必要です。つまり、最低でも1年以上は新しい職場で働かなければ、次の失業保険を受給する資格が得られません。

会社都合退職(倒産・解雇など)の場合 離職日以前の1年間に、被保険者期間が通算6ヶ月以上あれば受給資格を得られます。会社都合の場合は、自己都合よりも短い期間で再受給が可能です。

なお、被保険者期間のカウント方法には注意が必要です。1ヶ月に11日以上働いた月、または80時間以上労働した月が1ヶ月としてカウントされます。月の途中で入社や退職をした場合でも、その月に11日以上働いていれば1ヶ月として算定されます。

受給しなかった残日数の扱いについて

失業保険の受給中に再就職が決まった場合、残っていた給付日数はどうなるのでしょうか。状況によって扱いが異なります。

再就職後すぐに離職した場合 失業保険の受給期間(原則として離職日の翌日から1年間)内であれば、残日数分を引き続き受給できます。たとえば、1月1日に離職して失業保険を受給し始め、4月に再就職したものの6月に再度離職した場合、12月31日までは残りの給付を受け取ることができます。ただし、再就職先で新たな受給資格が発生した場合(12ヶ月以上勤務した場合など)は、新しい受給資格での給付となります。

再就職手当を受け取った場合 所定給付日数の3分の1以上を残して早期に再就職した場合、残日数に応じた「再就職手当」を受け取れます。この場合、残日数の60%~70%が一括で支給されます。なお、再就職手当を受給後にすぐ離職した場合は、再就職手当分を除いた残日数を受給できる可能性があります。

受給期間を過ぎてしまった場合 失業保険の受給期間である「離職日の翌日から1年間」を過ぎると、たとえ給付日数が残っていても受給資格がなくなります。申請手続きが遅れて受給期間を超えてしまわないよう、退職後は速やかにハローワークで手続きを行いましょう。

受給せずに再就職した場合 失業保険を申請せずに1年以内に再就職した場合は、前職の加入期間と新しい職場での加入期間を通算できます。加入期間をリセットしたくない場合は、あえて失業保険を申請せずに早期再就職を目指すという選択肢もあります。

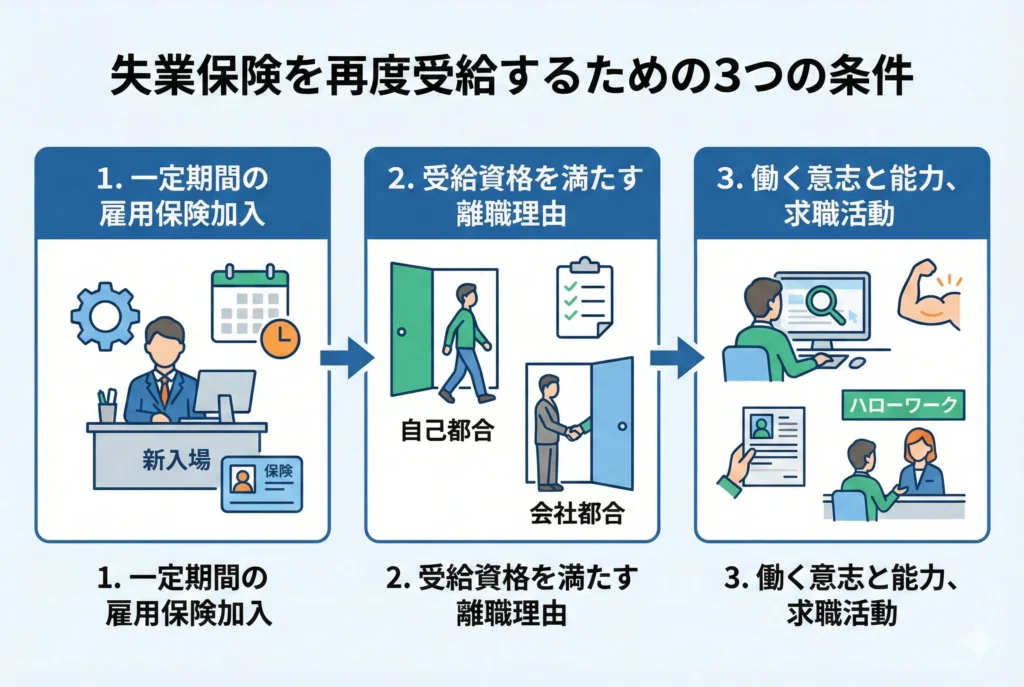

失業保険を再度受給するための3つの条件

失業保険は一度受給すると加入期間がリセットされますが、条件さえ満たせば何度でも受給できます。ここでは、2回目以降に失業保険を受け取るために必要な3つの条件を詳しく解説します。

これらの条件は初回受給時と基本的に同じですが、リセット後は「新たに条件を満たし直す」必要がある点を押さえておきましょう。

離職日以前2年間に12ヶ月以上の被保険者期間

失業保険を再度受給するための最も重要な条件が、雇用保険の被保険者期間です。原則として、離職日以前の2年間に通算12ヶ月以上の加入期間が必要となります。

一度失業保険を受給すると、それまでの加入期間はリセットされるため、再就職先で新たに12ヶ月以上働かなければ次の受給資格は得られません。たとえば、前職で10年間勤務していた方でも、失業保険を受給後に転職した会社を6ヶ月で退職した場合、加入期間が足りず失業保険は受け取れないのです。

ただし、退職理由によって必要な加入期間は異なります。

| 退職理由 | 必要な被保険者期間 |

|---|---|

| 自己都合退職 | 離職前2年間に12ヶ月以上 |

| 会社都合退職(倒産・解雇など) | 離職前1年間に6ヶ月以上 |

| 特定理由離職者(契約満了・正当な理由など) | 離職前1年間に6ヶ月以上 |

会社都合で退職した場合や、契約期間満了で雇止めになった場合などは、6ヶ月以上の加入期間があれば受給資格を得られます。再就職先の雇用形態が不安定な場合でも、半年以上働けば万が一の際のセーフティネットになることを覚えておくとよいでしょう。

なお、被保険者期間は「1ヶ月に11日以上勤務した月」または「1ヶ月に80時間以上労働した月」を1ヶ月としてカウントします。パートやアルバイトでも、週20時間以上働いていれば雇用保険の加入対象となり、被保険者期間として算定されます。

働く意思と能力があること

失業保険は、再就職を目指す方を支援するための制度です。そのため、「働く意思」と「働く能力」の両方を持っていることが受給条件となります。

働く意思とは 積極的に就職活動を行い、良い条件の仕事があればすぐに就職する意思があることを指します。「しばらく休養したい」「専業主婦(主夫)になりたい」「フリーランスとして独立する」といった場合は、働く意思がないとみなされ、失業保険の対象外となります。

働く能力とは 健康状態や環境面で、実際に働ける状態にあることを意味します。以下のような状況では、働く能力がないと判断され、失業保険を受給できません。

- 病気やケガで療養中であり、すぐに働けない

- 妊娠・出産・育児のため、すぐに就職できない

- 親族の介護に専念しており、就労が困難

- 学業に専念している

ただし、これらの理由で働けない期間がある場合は、受給期間の延長申請が可能です。最長で離職日の翌日から4年間まで延長できるため、状況が改善した後に失業保険を受け取ることができます。該当する方は、早めにハローワークで延長手続きを行いましょう。

ハローワークで求職の申込みをすること

失業保険を受給するには、住所地を管轄するハローワークで「求職の申込み」を行う必要があります。退職したからといって自動的に支給されるわけではなく、自分で手続きを行わなければなりません。

求職申込みの際に必要な書類は以下のとおりです。

- 離職票(離職票-1および離職票-2)

- マイナンバーカードまたは通知カード

- 本人確認書類(運転免許証など)

- 写真2枚(縦3cm×横2.4cm)

- 本人名義の預金通帳またはキャッシュカード

手続き後は、4週間に1度の「失業認定日」にハローワークへ出向き、求職活動の実績を報告する必要があります。認定日までに原則2回以上の求職活動(求人への応募、ハローワークでの職業相談、セミナー参加など)を行い、失業認定申告書に記載して提出します。

認定日に出席しなかったり、求職活動の実績が不足していたりすると、その期間の失業保険は支給されません。2回目以降の受給でも、この手続きは初回と同様に必要となるため、計画的に求職活動を進めていきましょう。

失業保険の加入期間リセットはいつ?具体的なタイミング

失業保険を一度もらうと加入期間がリセットされることは理解していても、「具体的にいつリセットされるのか」「リセットを避ける方法はあるのか」と疑問に思う方も多いでしょう。

実は、加入期間のリセットは失業保険を受給した場合に限られ、受給せずに再就職すれば前職の加入期間を引き継げるケースもあります。ここでは、リセットの具体的なタイミングと、加入期間を継続するための条件を詳しく解説します。

基本手当を受給した場合のリセット時期

失業保険の基本手当を受給すると、その時点で雇用保険の加入期間はリセットされます。リセットのタイミングは「受給資格の決定時」、つまりハローワークで失業保険の申請手続きを行い、受給資格が認められた時点です。

たとえば、15年間勤めた会社を退職し、ハローワークで失業保険の手続きを完了したとします。この時点で15年間の加入期間はリセットされ、その後再就職した際は加入期間「0」からのスタートとなります。

注意すべきは、基本手当を「満額受給したかどうか」は関係ないという点です。給付日数を全て使い切らなくても、一部だけ受給した場合でも、受給資格が決定した時点で加入期間はリセットされます。

また、基本手当だけでなく、以下の給付を受けた場合も同様にリセットの対象となります。

- 再就職手当

- 就業促進定着手当

- 就業手当

- 常用就職支度手当

これらは全て失業保険(雇用保険の失業等給付)に含まれるため、いずれかを受給すると加入期間はリセットされることを覚えておきましょう。

受給せずに再就職した場合の通算ルール

失業保険を受給せずに再就職した場合、前職の加入期間と新しい職場での加入期間を通算できます。これは、失業保険を「申請しなかった」または「申請したが受給資格の決定前に就職が決まった」ケースに該当します。

加入期間を通算するための条件は以下のとおりです。

空白期間が1年以内であること 前職の離職日から次の職場で雇用保険に加入するまでの期間が1年以内である必要があります。1年を超えると、前職の加入期間は消滅し、新しい職場での加入期間のみがカウントされます。

失業保険を受給していないこと 前述のとおり、失業保険(基本手当や再就職手当など)を一度でも受給すると、その時点で加入期間はリセットされます。通算が適用されるのは、あくまで受給していない場合に限られます。

たとえば、A社で5年、B社で3年、C社で4年働いた場合を考えてみましょう。A社からB社、B社からC社への転職がそれぞれ1年以内で、その間に失業保険を受給していなければ、C社を退職した時点での加入期間は通算12年となります。この場合、自己都合退職でも給付日数は120日(10年以上20年未満)となり、加入期間が長いほど有利になります。

1年以内の再就職で加入期間を継続する方法

加入期間をリセットせずに継続したい場合、最も確実な方法は「失業保険を受給せずに1年以内に再就職する」ことです。具体的な手順と注意点を見ていきましょう。

失業保険の申請を行わない 退職後、ハローワークで失業保険の申請手続きを行わなければ、受給資格は決定されず、加入期間もリセットされません。転職先の目処が立っている方や、短期間で再就職できる見込みがある方は、あえて申請しないという選択肢も有効です。

離職から1年以内に雇用保険に加入する 新しい職場で雇用保険の被保険者となる日が、前職の離職日から1年以内であれば、加入期間は通算されます。雇用保険の加入手続きは入社時に会社が行うため、自分で特別な手続きをする必要はありません。

加入期間を継続すべきかの判断基準 加入期間の継続にこだわるべきかどうかは、状況によって異なります。以下のポイントを参考に判断しましょう。

| 状況 | おすすめの選択 |

|---|---|

| すぐに転職先が決まりそう | 失業保険を申請せず、加入期間を継続 |

| 転職活動が長引きそう | 失業保険を申請し、生活費を確保 |

| 加入期間が20年近い | 継続して給付日数を最大化 |

| 加入期間が短い(数年程度) | リセットの影響は小さいため、必要に応じて受給 |

長年働いてきた方にとって、加入期間のリセットは給付日数に大きく影響します。一方で、失業保険は生活を支える重要なセーフティネットでもあります。自分の状況に合わせて、受給するかどうかを慎重に判断することが大切です。

失業保険は何回でももらえる?回数制限の有無

「失業保険は一度もらったら終わり」と誤解している方は少なくありません。実際には、失業保険の受給回数に上限はなく、条件を満たせば何度でも受け取ることができます。

ただし、回数に制限がないからといって、何度も短期間で離職を繰り返すと不利になるケースもあります。ここでは、失業保険の回数に関するルールと、知っておくべき注意点を解説します。

回数制限はないが条件を満たす必要あり

失業保険には受給回数の上限が設けられていません。2回目でも3回目でも、そして10回目であっても、そのつど受給条件を満たしていれば失業保険を受け取れます。

これは、失業保険が「保険」という仕組みで成り立っているためです。雇用保険料を一定期間納めることで受給資格が発生し、その資格を行使(受給)すると加入期間がリセットされます。その後、再び保険料を納め続ければ、新たな受給資格が生まれるという流れです。

ただし、毎回必ず以下の条件を満たす必要があります。

- 離職日以前2年間に12ヶ月以上の被保険者期間があること(会社都合は1年間に6ヶ月以上)

- 働く意思と能力があること

- ハローワークで求職の申込みをしていること

つまり、「回数無制限」とはいえ、毎回ゼロから受給資格を満たし直す必要があるのです。前回10年勤めていたとしても、その実績は次回の受給には一切反映されません。再就職先で新たに条件をクリアしなければ、失業保険は受け取れないことを理解しておきましょう。

短期離職を繰り返す場合の注意点

失業保険に回数制限はありませんが、短期間で何度も自己都合退職を繰り返すと、給付制限期間が延長されるペナルティがあります。

通常、自己都合退職の場合は7日間の待期期間に加えて、1ヶ月間の給付制限期間が設けられています。しかし、5年間に3回以上の自己都合退職をした場合、給付制限期間が3ヶ月に延長されます。

| 状況 | 給付制限期間 |

|---|---|

| 自己都合退職(通常) | 1ヶ月 |

| 5年間に3回以上の自己都合退職 | 3ヶ月 |

| 会社都合退職 | なし |

給付制限期間が3ヶ月になると、退職してから実際に失業保険を受け取れるまで約4ヶ月かかることになります。その間の生活費は自分で賄わなければならないため、経済的な負担は大きくなるでしょう。

また、短期離職を繰り返すことには、失業保険以外のデメリットもあります。

受給額が少なくなる可能性 失業保険の給付日数は加入期間によって決まります。毎回リセットされた直後に離職すると、加入期間が短いため給付日数も最低限の90日になってしまいます。

転職活動への悪影響 短期離職が続くと、履歴書や職務経歴書に記載した際にマイナス評価を受ける可能性があります。採用担当者から「またすぐ辞めるのでは」と懸念されることも少なくありません。

失業保険はあくまで「万が一の備え」です。制度を最大限活用するためにも、安易な短期離職は避け、長期的なキャリアプランを意識することが大切です。

自己都合退職と会社都合退職の違い

失業保険を何度受給するにしても、退職理由が「自己都合」か「会社都合」かによって、受給条件や給付内容に大きな違いが生じます。両者の違いを正しく理解しておきましょう。

必要な被保険者期間の違い

| 退職理由 | 必要な加入期間 |

|---|---|

| 自己都合退職 | 離職前2年間に12ヶ月以上 |

| 会社都合退職 | 離職前1年間に6ヶ月以上 |

会社都合退職の場合、自己都合の半分の期間で受給資格を得られます。再就職先で予期せぬ倒産や解雇に遭った場合でも、6ヶ月以上働いていれば失業保険を受け取れるのは心強いポイントです。

給付制限期間の違い 自己都合退職では1ヶ月(5年間に3回以上は3ヶ月)の給付制限がありますが、会社都合退職には給付制限がありません。7日間の待期期間が終われば、すぐに失業保険の支給が始まります。

給付日数の違い 会社都合退職(特定受給資格者)は、自己都合退職よりも給付日数が多く設定されています。たとえば、35歳で加入期間10年の場合、自己都合退職なら給付日数は120日ですが、会社都合退職なら210日と約1.75倍になります。

なお、自己都合退職でも「特定理由離職者」に該当すれば、会社都合と同等の扱いを受けられるケースがあります。契約期間満了による雇止め、病気やケガ、家族の介護、配偶者の転勤に伴う転居などが該当します。自分がどの区分に該当するかは、ハローワークで確認しましょう。

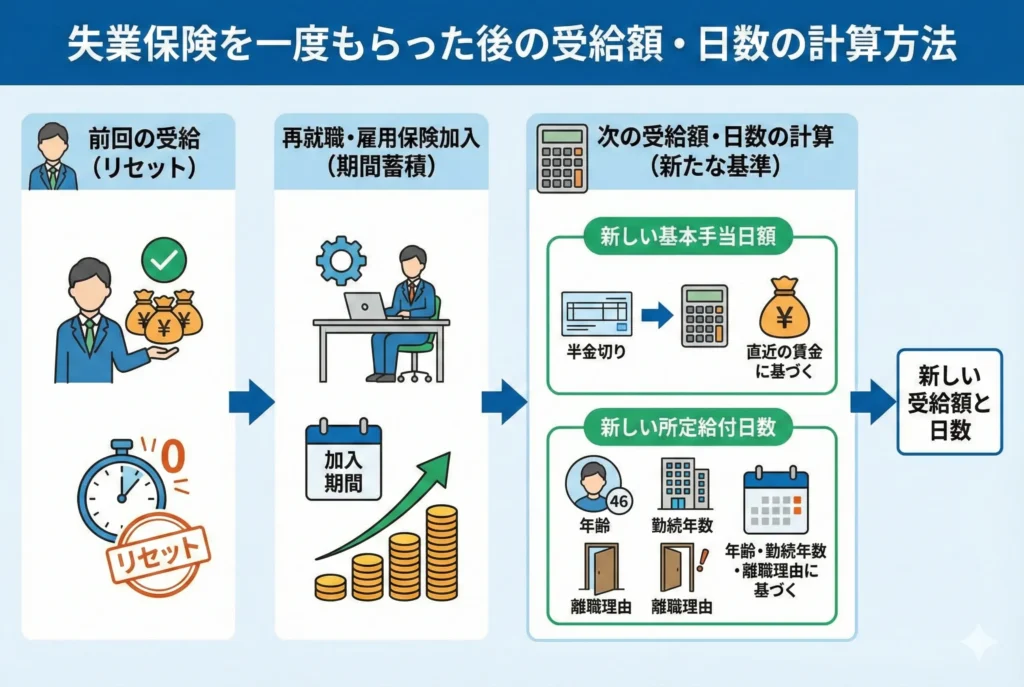

失業保険を一度もらった後の受給額・日数の計算方法

失業保険を一度受給した後、再び失業保険をもらう場合、受給額や給付日数はどのように決まるのでしょうか。前回と同じ金額がもらえるとは限らず、再就職先の給与や勤務期間によって大きく変わります。

ここでは、2回目以降の失業保険における基本手当日額の計算方法と、給付日数の決まり方を詳しく解説します。事前に把握しておくことで、退職後の生活設計に役立てましょう。

再受給時の基本手当日額の決まり方

失業保険の1日あたりの支給額を「基本手当日額」といいます。再受給時の基本手当日額は、直近の勤務先(再就職先)での給与をもとに計算されます。前回受給時の金額は一切引き継がれません。

基本手当日額は、以下の手順で算出されます。

①賃金日額を計算する 離職前6ヶ月間に支払われた賃金の合計を180日で割った金額が「賃金日額」です。ここでいう賃金には、残業代や通勤手当などは含まれますが、ボーナス(賞与)は含まれません。

②賃金日額に給付率をかける 賃金日額に一定の給付率(45%~80%)をかけた金額が基本手当日額となります。給付率は賃金日額が低いほど高くなる仕組みで、低所得者ほど手厚い保障を受けられるようになっています。

たとえば、離職前6ヶ月間の賃金合計が180万円の場合、賃金日額は1万円となります。この場合の給付率は約50%~60%程度となり、基本手当日額は5,000円~6,000円程度になる計算です。

③上限額・下限額の確認 基本手当日額には年齢区分ごとに上限額が設定されています。2025年8月1日時点の上限額は以下のとおりです。

| 年齢区分 | 基本手当日額の上限 |

|---|---|

| 29歳以下 | 6,945円 |

| 30~44歳 | 7,715円 |

| 45~59歳 | 8,490円 |

| 60~64歳 | 7,294円 |

また、下限額は年齢に関係なく2,196円と定められています。

受給日数は年齢と加入期間で決定

失業保険を受け取れる日数(所定給付日数)は、離職時の年齢と雇用保険の被保険者期間によって決まります。再受給時は加入期間がリセットされているため、再就職先での勤務期間のみがカウントされる点に注意が必要です。

自己都合退職の場合の給付日数

| 被保険者期間 | 全年齢共通 |

|---|---|

| 1年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

自己都合退職の場合、年齢は給付日数に影響しません。加入期間のみで決定されます。

会社都合退職の場合の給付日数 会社都合退職(特定受給資格者)の場合は、年齢と加入期間の両方が影響し、最大330日まで受給できます。

| 被保険者期間 | 30歳未満 | 30~34歳 | 35~44歳 | 45~59歳 | 60~64歳 |

|---|---|---|---|---|---|

| 1年以上5年未満 | 90日 | 90日 | 90日 | 180日 | 150日 |

| 5年以上10年未満 | 120日 | 180日 | 180日 | 240日 | 180日 |

| 10年以上20年未満 | 180日 | 210日 | 240日 | 270日 | 210日 |

| 20年以上 | ー | 240日 | 270日 | 330日 | 240日 |

再受給時はリセット後の加入期間で判定されるため、多くの場合「1年以上5年未満」または「5年以上10年未満」の区分に該当することになるでしょう。

前回より受給額が減るケースとは

一度失業保険をもらった後、2回目の受給で前回よりも受給額が減ってしまうケースは珍しくありません。主な原因として、以下の3つが挙げられます。

①再就職先の給与が前職より低い場合 基本手当日額は直近6ヶ月の給与から計算されるため、再就職先の給与水準が前職より低ければ、失業保険の受給額も下がります。たとえば、年収500万円の会社から年収350万円の会社に転職した場合、基本手当日額は約3割減少する可能性があります。

②加入期間が短く給付日数が減る場合 加入期間がリセットされた後、短期間で再び離職すると、給付日数が大幅に減少します。

前回:加入期間15年で自己都合退職 → 給付日数120日 今回:加入期間2年で自己都合退職 → 給付日数90日

このケースでは、給付日数が30日も減ってしまい、受け取れる総額に大きな差が生じます。

③年齢が上がっても給付日数が増えない場合 自己都合退職の場合、年齢は給付日数に影響しないため、年齢が上がっても受給額が増えることはありません。むしろ、再就職先で給与が下がっていれば、年齢に関係なく受給額は減少します。

④再就職手当を受給していた場合 前回の受給時に再就職手当を受け取っている場合、給付日数の一部を消化したことになります。もし受給期間内に再離職した場合、残りの日数から再就職手当分を差し引いた分しか受け取れません。

2回目以降の失業保険で前回と同等の受給額を確保するには、再就職先で安定した収入を得ながら長く働くことが重要です。転職先を選ぶ際は、給与水準だけでなく、長く働ける環境かどうかも考慮するとよいでしょう。

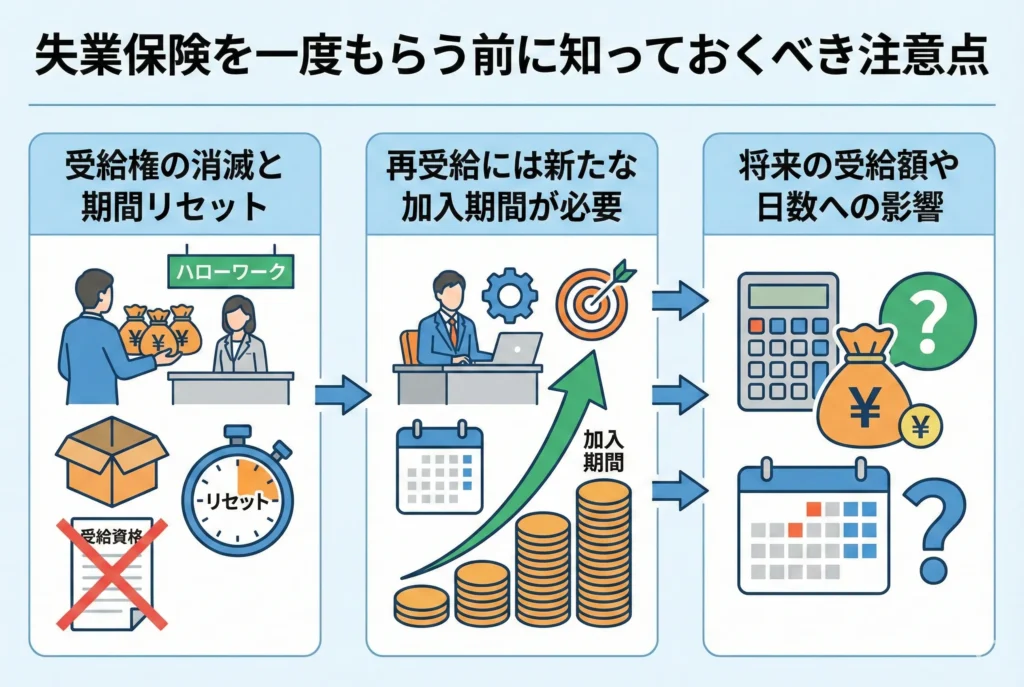

失業保険を一度もらう前に知っておくべき注意点

失業保険は退職後の生活を支える心強い制度ですが、受給することで思わぬデメリットが生じるケースもあります。特に、加入期間のリセットや将来のキャリアプランを考えると、「あえて受給しない」という選択が有利になる場合もあるのです。

ここでは、失業保険を申請する前に知っておくべき3つの注意点を解説します。後悔しないためにも、自分の状況に照らし合わせて慎重に判断しましょう。

再就職手当をもらうと加入期間はリセット

失業保険の受給中に早期再就職が決まった場合、「再就職手当」を受け取れる可能性があります。しかし、再就職手当を受給した場合も、基本手当と同様に雇用保険の加入期間はリセットされることを忘れてはいけません。

再就職手当とは、所定給付日数の3分の1以上を残して安定した職業に就いた場合に支給される一時金です。支給額は残日数に応じて以下のように計算されます。

| 支給残日数 | 支給率 |

|---|---|

| 所定給付日数の3分の2以上 | 基本手当日額 × 残日数 × 70% |

| 所定給付日数の3分の1以上 | 基本手当日額 × 残日数 × 60% |

たとえば、基本手当日額5,000円、所定給付日数90日の方が、残日数70日の時点で再就職した場合、5,000円×70日×70%=245,000円の再就職手当を受け取れます。

一見お得に思える再就職手当ですが、受給すると加入期間がリセットされるため、新しい職場では加入期間「0」からのスタートとなります。もし再就職先を短期間で退職することになった場合、次の失業保険を受給するためには改めて受給条件を満たす必要があります。

再就職手当を申請するかどうかは、新しい職場に長く勤められる見込みがあるか、今後のキャリアプランはどうかなど、総合的に判断することが大切です。

受給期間延長制度の活用方法

失業保険の受給期間は原則として離職日の翌日から1年間ですが、やむを得ない事情で求職活動ができない場合は、受給期間を延長できる制度があります。この制度を知らずに受給期間を過ぎてしまうと、本来もらえるはずだった失業保険を受け取れなくなるため、該当する方は必ず手続きを行いましょう。

受給期間延長の対象となる事由

- 病気やケガで30日以上働けない場合

- 妊娠・出産・育児(3歳未満)のため働けない場合

- 親族の介護のため働けない場合

- 配偶者の海外勤務に同行する場合

- 青年海外協力隊など公的機関の海外派遣に参加する場合

延長できる期間 最長で3年間延長でき、本来の受給期間1年と合わせて最大4年間まで受給期間を確保できます。たとえば、出産・育児のために2年間働けなかった場合でも、その後に求職活動を始めれば失業保険を受け取ることが可能です。

手続きの方法とタイミング 受給期間延長の手続きは、働けない状態が30日以上続いた日の翌日から、早めに行う必要があります。手続きはハローワークの窓口で行い、延長の理由を証明する書類(診断書、母子手帳など)の提出が求められます。

なお、延長手続きを行わないまま受給期間の1年が過ぎてしまうと、給付日数が残っていても失業保険は受け取れません。該当する事情がある方は、退職後すぐにハローワークに相談することをおすすめします。

もらわない方が得になるケースもある

失業保険は退職者の強い味方ですが、状況によっては「あえて受給しない」方が得になるケースもあります。以下のような場合は、申請前に慎重に検討しましょう。

①すぐに転職先が決まりそうな場合 失業保険を受給すると加入期間がリセットされます。すでに転職先の内定が出ている、または短期間で再就職できる見込みがある場合は、受給せずに加入期間を通算した方が将来的に有利になる可能性があります。

特に、加入期間が10年や20年に近い方は要注意です。たとえば加入期間が19年の方が失業保険を受給すると、せっかく積み上げた期間がリセットされ、次回の給付日数は大幅に減少してしまいます。

②60歳以上で老齢厚生年金を受給している場合 60歳以上65歳未満の方が失業保険と老齢厚生年金の両方の受給資格を持っている場合、失業保険を受給すると年金が全額支給停止になります。どちらを受給した方が総額で得になるか、事前に計算して比較することをおすすめします。

③加入期間が短く給付額が少ない場合 加入期間が1年程度と短い場合、受給できる失業保険の総額は限られます。たとえば、基本手当日額5,000円で給付日数90日の場合、総額は45万円です。この金額のために加入期間をリセットすることが本当に得策かどうか、今後のキャリアプランを踏まえて判断しましょう。

④短期間で再離職するリスクがある場合 再就職先の雇用が不安定で、短期間で再び離職する可能性がある場合、今回は失業保険を温存しておく選択肢もあります。受給せずに再就職すれば加入期間は通算されるため、次に離職した際により多くの給付日数を確保できます。

失業保険は「もらえるからもらう」のではなく、自分のライフプランやキャリアプランを考慮した上で、最適なタイミングで活用することが重要です。判断に迷う場合は、ハローワークの窓口で相談してみましょう。

まとめ:失業保険は一度もらうと加入期間リセット!再受給の条件を確認しよう

失業保険は一度受給すると、それまで積み上げてきた雇用保険の加入期間がリセットされます。しかし、受給回数に上限はなく、条件を満たせば何度でも受け取ることが可能です。

失業保険は退職後の生活を支える大切なセーフティネットですが、受給のタイミングによっては将来の給付日数に影響することもあります。自分のキャリアプランや経済状況を踏まえて、最適な判断をすることが大切です。