失業保険の初回は何日分もらえるのでしょうか。通常は28日ごとに支給される失業保険ですが、初回だけは待期期間や認定日のズレにより支給日数が少なくなります。

本記事では、初回に支給される日数の目安や計算方法、会社都合・自己都合退職ごとの振込スケジュール、初回支給で損をしないための注意点まで詳しく解説します。

失業保険の初回は何日分?支給日数の目安

失業保険(雇用保険の基本手当)は、通常4週間ごとに28日分が支給されます。しかし、初回の振込に限っては28日分が満額支給されることはなく、実際にはそれよりも少ない日数分しか受け取れません。

初回に支給される日数は、退職理由が「会社都合」か「自己都合」かによって異なります。これは待期期間や給付制限の有無が関係しているためです。ここでは、それぞれのケースにおける初回の支給日数の目安を確認していきましょう。

会社都合退職の場合は最大21日分が目安

会社都合退職(倒産・解雇など)の場合、給付制限がないため、7日間の待期期間を経た翌日から支給対象期間に入ります。初回の失業認定日は、受給資格決定日からおおむね28日後に設定されるのが一般的です。

ここから待期期間の7日間を差し引くと、初回に支給される日数は最大で21日分となります。ただし、申請日と認定日の兼ね合いによっては、21日分に届かないケースもあります。正確な日数を把握したい場合は、「待期満了日の翌日から初回認定日の前日まで」が何日間にあたるかを確認してください。

たとえば基本手当日額が5,000円の方であれば、21日分で105,000円が初回の振込額の目安となります。2回目以降は28日分の140,000円が支給されるため、初回だけ約35,000円少なくなる計算です。

自己都合退職の場合は約14〜21日分が目安

自己都合退職の場合は、7日間の待期期間に加えて給付制限期間が設けられています。2025年4月の法改正により、給付制限期間は従来の2ヶ月から1ヶ月に短縮されました。ただし、過去5年以内に3回以上自己都合退職をしている場合は、3ヶ月の給付制限が適用されます。

自己都合退職で初回に支給される日数は、給付制限期間が終了した翌日から次の失業認定日の前日までの日数です。このタイミング次第で、初回の支給日数はおよそ14日〜21日分の範囲になることが多いです。場合によっては7日分程度にとどまるケースもあるため、事前にハローワークで確認しておくと安心です。

初回が28日分にならない理由とは

失業保険の支給サイクルは4週間(28日)ごとですが、初回だけは28日分を満額受け取ることができません。その最大の理由は、すべての受給者に課せられる「7日間の待期期間」の存在です。

待期期間とは、ハローワークで受給手続きをした日(受給資格決定日)から通算7日間の期間を指します。この7日間は退職理由に関係なく全員に適用され、期間中は失業保険が一切支給されません。待期期間中にアルバイトなどをした場合は、その日数分だけ待期期間が延長されるため注意が必要です。

初回の認定日は受給資格決定日から約28日後に設定されますが、最初の7日間が待期期間として除外されるため、実際の支給対象は最大でも約21日分にとどまります。さらに自己都合退職では給付制限も加わるため、初回の支給日数はより少なくなります。

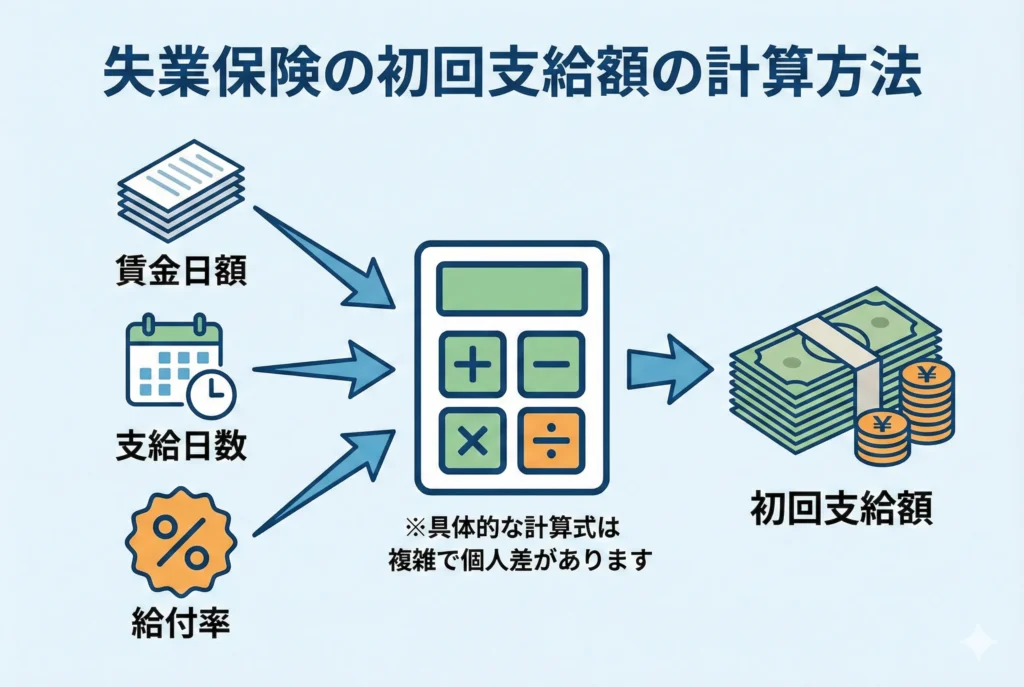

失業保険の初回支給額の計算方法

失業保険の初回にいくら振り込まれるのかは、多くの方が気になるポイントです。支給額は「基本手当日額×初回の支給対象日数」というシンプルな計算式で求められますが、基本手当日額の算出にはいくつかのステップがあります。

ここでは、基本手当日額の計算方法から具体的な初回支給額のシミュレーション、年齢ごとの上限・下限額まで順を追って解説します。

基本手当日額の算出方法

基本手当日額とは、失業保険として1日あたりに支給される金額のことです。この金額は、離職前の給与をもとに以下の2ステップで算出されます。

まず、「賃金日額」を求めます。計算式は次のとおりです。

賃金日額 = 離職前6ヶ月間の賃金合計 ÷ 180

ここでいう「賃金」には基本給のほか、残業代・通勤手当・住宅手当などの毎月固定で支払われる手当が含まれます。一方、賞与(ボーナス)や退職金、臨時の祝金などは含まれません。

次に、算出した賃金日額に「給付率」を掛けて基本手当日額を求めます。

基本手当日額 = 賃金日額 × 給付率(50〜80%)

給付率は賃金日額の水準によって変動し、賃金が低い人ほど高い給付率(最大80%)が適用されます。逆に賃金が高い人は給付率が50%程度まで下がる仕組みです。なお、60歳〜64歳の方は給付率が45〜80%となり、やや異なる基準が適用されます。

初回支給額の計算式と具体例

初回の支給額は、以下の計算式で求められます。

初回支給額 = 基本手当日額 × 初回の支給対象日数

2回目以降は28日分が支給されますが、初回は待期期間(7日間)が差し引かれるため、会社都合退職で最大21日分、自己都合退職ではタイミングにより14〜21日分程度となります。以下に具体的なケースで計算してみましょう。

月給20万円・自己都合退職の場合

30歳・勤続5年・月給20万円(残業代や手当込み)で自己都合退職した場合を想定します。

まず賃金日額は「20万円 × 6ヶ月 ÷ 180日 = 約6,667円」です。この賃金日額に対する給付率はおよそ70〜75%程度となるため、基本手当日額は約4,887円と算出されます。

自己都合退職の場合、給付制限期間明けのタイミングによって初回の支給対象日数は変動しますが、ここでは17日分と仮定します。

初回支給額は「約4,887円 × 17日 = 約83,079円」です。2回目以降は28日分の約136,836円が支給されるため、初回は約5万円少ない金額となります。所定給付日数は90日で、総支給額は約439,830円です。

月給30万円・会社都合退職の場合

35歳・勤続10年・月給30万円(残業代や手当込み)で会社都合退職した場合を想定します。

賃金日額は「30万円 × 6ヶ月 ÷ 180日 = 10,000円」です。この水準では給付率はおよそ55〜60%程度となり、基本手当日額は約5,828円と算出されます。

会社都合退職には給付制限がないため、初回の支給対象日数は最大で21日分です。

初回支給額は「約5,828円 × 21日 = 約122,388円」となります。2回目以降は28日分の約163,184円が支給されます。会社都合退職かつ勤続10年の場合、所定給付日数は210日となるため、総支給額は約1,223,880円です。

年齢別の基本手当日額の上限・下限

基本手当日額には、年齢区分ごとに上限額と下限額が設定されています。この金額は毎年8月1日に見直しが行われており、2025年8月1日からは以下の金額が適用されています。

基本手当日額の上限額(2025年8月1日〜)

| 離職時の年齢 | 賃金日額の上限額 | 基本手当日額の上限額 |

|---|---|---|

| 29歳以下 | 14,510円 | 7,255円 |

| 30歳以上45歳未満 | 16,110円 | 8,055円 |

| 45歳以上60歳未満 | 17,740円 | 8,870円 |

| 60歳以上65歳未満 | 16,940円 | 7,623円 |

基本手当日額の下限額は全年齢共通で2,411円です。

たとえば29歳以下の方で賃金日額が上限の14,510円を超える場合、実際の賃金がどれだけ高くても基本手当日額は7,255円が上限となります。反対に、賃金日額が下限を下回る場合は2,411円が最低保障額として支給されます。

45歳〜59歳の年齢層が最も上限額が高く設定されているのは、住宅ローンや教育費など支出が多い世代への配慮が反映されているためです。自分の年齢と賃金日額をもとに、上限額を超えていないかを事前に確認しておくと、より正確な受給額を見積もることができます。

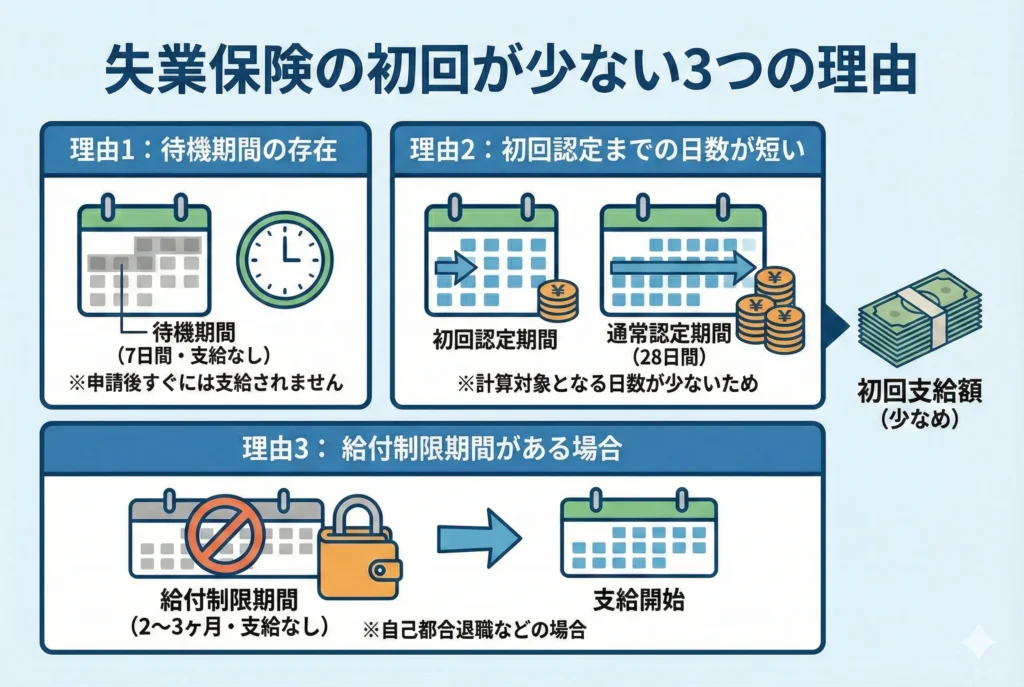

失業保険の初回が少ない3つの理由

「初回の振込額を見て思ったより少なかった」という声は少なくありません。失業保険は2回目以降であれば28日分が一括で支給されますが、初回だけは仕組み上どうしても金額が少なくなります。

これは制度上の問題であり、トータルの受給額が減っているわけではありません。とはいえ、退職直後の生活費に直結するため、なぜ少なくなるのかを正しく理解しておくことが大切です。ここでは、初回の支給額が少なくなる3つの理由を詳しく解説します。

7日間の待期期間が差し引かれるため

失業保険の初回が少なくなる最大の理由は、「待期期間」の存在です。

待期期間とは、ハローワークで受給手続きを行った日(受給資格決定日)から通算して7日間の期間を指します。この7日間は離職理由に関係なく、会社都合退職でも自己都合退職でも全員に一律で適用されます。待期期間中は失業保険が一切支給されないため、初回の認定対象期間からこの7日分がまるごと差し引かれることになります。

通常、失業保険は4週間(28日)を1サイクルとして支給されます。しかし初回に限っては、28日間のうち最初の7日間が待期期間として除外されるため、支給対象は最大でも21日分にとどまります。

また、待期期間中にアルバイトや日雇いの仕事をした場合、その日は待期期間としてカウントされません。結果として待期期間が延長され、初回の支給対象日数がさらに減ってしまう可能性があります。退職直後にアルバイトを検討している方は、少なくとも最初の7日間は就労を避けるようにしましょう。

申請日と認定日のズレで対象日数が短縮

初回の支給額が少なくなる2つ目の理由は、申請日と初回認定日の間にズレが生じることです。

失業保険の認定日は、ハローワークが曜日ごとに割り振って指定するため、自分で自由に選ぶことはできません。受給資格決定日からぴったり28日後に認定日が設定されるとは限らず、数日前後することがあります。

たとえば、受給資格決定日が月曜日で認定日が木曜日に指定された場合、初回の認定対象期間は28日より短くなります。ここから待期期間の7日間を引くと、初回の支給対象日数は21日に届かないこともあるのです。

実際には、初回の支給対象日数が17日〜20日程度になるケースも珍しくありません。支給対象日数が1日変わるだけで、基本手当日額分の金額が増減します。仮に基本手当日額が5,000円の場合、3日分のズレで15,000円の差が生じる計算です。

初回に何日分が支給されるかを正確に把握するには、「待期満了日の翌日から初回認定日の前日まで」の日数を数えてください。この日数が初回の支給対象日数であり、ハローワークでの手続き時に確認しておくと安心です。

自己都合退職は給付制限で初回がさらに減る

3つ目の理由は、自己都合退職の場合に課される「給付制限期間」です。会社都合退職の方にはこの制限がないため、自己都合退職の方だけが影響を受けるポイントになります。

自己都合退職では、7日間の待期期間に加えて一定期間の給付制限が設けられています。2025年4月の法改正により、給付制限期間はそれまでの2ヶ月から1ヶ月に短縮されました。ただし、過去5年以内に3回以上の自己都合退職をしている場合は3ヶ月の給付制限が適用されるため注意が必要です。

給付制限期間中は失業保険が支給されないため、初回の認定日は給付制限中に設定されます。実際に支給が始まるのは、給付制限が明けた後の2回目の認定日以降です。このとき、給付制限期間が終了した翌日から認定日前日までの日数のみが初回の支給対象となります。

タイミング次第では、初回の支給対象日数が7日分や14日分程度にとどまることもあり得ます。会社都合退職であれば最大21日分を受け取れることと比較すると、初回の振込額に大きな差が出ることは避けられません。

初回の失業保険はいつ振り込まれる?

失業保険の受給手続きを終えたあと、最も気になるのが「実際にいつお金が振り込まれるのか」という点でしょう。退職後は収入が途絶えるため、初回の振込時期を正確に把握しておくことは生活設計において非常に重要です。

初回の振込タイミングは退職理由によって大きく異なります。ここでは会社都合退職と自己都合退職に分けて、手続き開始から初回振込までの具体的なスケジュールを解説します。

会社都合退職は手続きから約1ヶ月後

会社都合退職(倒産・解雇・雇止めなど)の場合、給付制限がないため比較的早く初回の振込を受けられます。手続き開始から初回振込までの流れは、おおむね以下のとおりです。

ハローワークで受給手続きを行うと、まず7日間の待期期間に入ります。待期期間の終了後、数日以内に雇用保険説明会が行われ、そこから約3週間後に初回の失業認定日が設定されます。認定日にハローワークへ出向いて失業認定を受けると、数日後に指定口座へ振込が行われます。

つまり、受給手続きの日から数えると「待期期間7日+認定日までの約3週間+振込までの数日」で、合計およそ30日〜37日後が初回の振込日の目安です。

自己都合退職は手続きから約2ヶ月半〜3ヶ月後

自己都合退職の場合は、待期期間に加えて給付制限期間が設けられるため、初回の振込までにかなりの時間がかかります。

2025年4月の法改正により、自己都合退職の給付制限期間はそれまでの2ヶ月から1ヶ月に短縮されました。この改正を踏まえたスケジュールは「待期期間7日+給付制限1ヶ月+認定日までの約2〜3週間+振込までの数日」となり、受給手続きから初回振込までの期間はおよそ2ヶ月〜2ヶ月半が目安です。

ただし、過去5年以内に3回以上の自己都合退職をしている方は給付制限が3ヶ月に延長されるため、初回振込は手続きから約4ヶ月後になります。

給付制限中は最初の認定日が設定されるものの、制限期間中のため支給は行われません。実際に振込が発生するのは、給付制限が明けたあとの認定日以降です。この間は収入が一切ない状態が続くため、退職前に2〜3ヶ月分の生活費を貯蓄しておくか、給付制限期間中のアルバイトで生活費をまかなう計画を立てておく必要があります。

認定日から振込までは2〜3営業日が目安

失業認定日にハローワークで認定を受けたあと、実際に口座へ振り込まれるまでの期間は通常2〜3営業日です。ハローワークが発行する受給資格者のしおりには「認定日から約1週間」と記載されていますが、実際はそれよりも早いケースが大半です。

たとえば月曜日に失業認定を受けた場合、早ければ水曜日〜木曜日には口座に入金されていることが多いでしょう。ただし、認定日が金曜日だった場合は土日を挟むため、翌週の火曜日〜水曜日の入金になります。

振込のタイミングに影響を与える要素として、金融機関の種類があります。一般的な都市銀行や地方銀行であれば2〜3営業日で反映されますが、ゆうちょ銀行を振込先に指定している場合は他の金融機関よりも1〜2日ほど遅れる傾向があります。少しでも早く受け取りたい方は、ゆうちょ銀行以外の口座を登録するのがおすすめです。

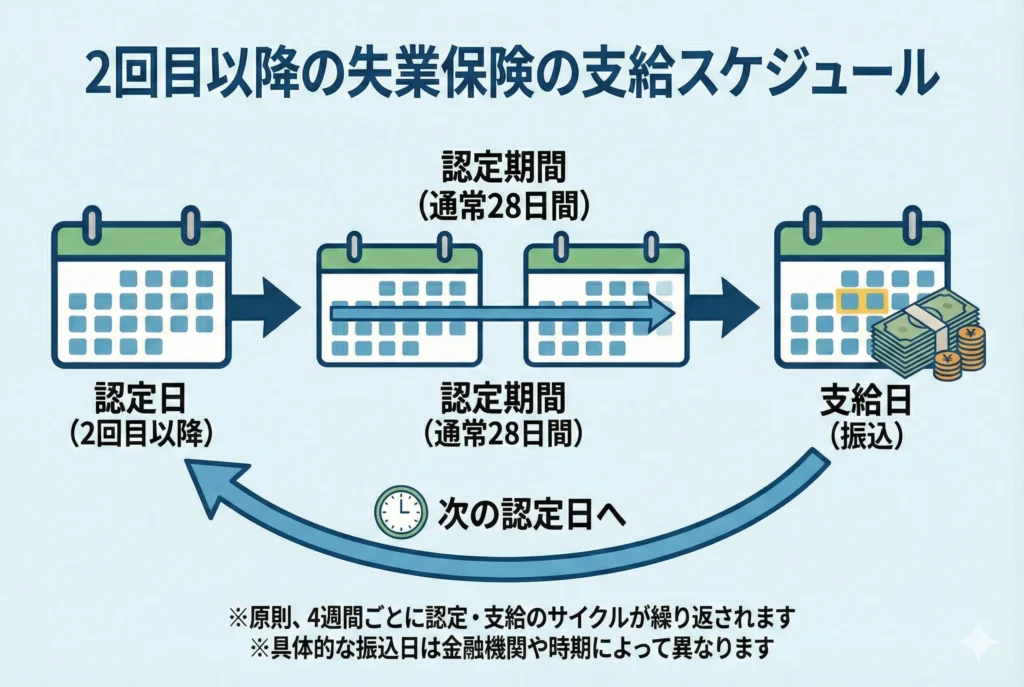

2回目以降の失業保険の支給スケジュール

初回の振込が少なかった分、2回目以降はどのようなペースで支給されるのか気になる方も多いでしょう。結論として、2回目以降は安定した金額が定期的に振り込まれる仕組みになっています。

ここでは、2回目以降の支給サイクルと、受給できる総日数を左右する「所定給付日数」について詳しく解説します。

2回目以降は4週間ごとに28日分を支給

初回の振込を終えたあとは、4週間(28日)に1回のペースで失業認定日が設定されます。認定日にハローワークへ出向いて失業の認定を受ければ、前回の認定日から今回の認定日の前日までの28日分が支給される流れです。

2回目以降の支給額は「基本手当日額 × 28日分」で計算されるため、毎回ほぼ同じ金額が振り込まれます。たとえば基本手当日額が5,000円の方であれば、1回あたり140,000円が目安です。

ただし、ゴールデンウィークや年末年始などの長期連休が重なると、認定日が前後にずれることがあります。その場合は28日分ではなく数日多かったり少なかったりすることもありますが、トータルの受給額には影響しません。

認定日ごとに必要な手続きとして、前回の認定日から今回の認定日の前日までに原則2回以上の求職活動実績を作っておく必要があります。求職活動実績が不足していると、その回の認定が不認定となり、支給が先送りされてしまいます。認定日のスケジュールとあわせて、求職活動の計画も立てておきましょう。

最終回の振込では、所定給付日数の残り分が支給されます。たとえば所定給付日数が90日で、初回に17日分、2回目と3回目に28日分ずつ受け取った場合、最終回は残りの17日分が支給される計算です。このように初回と最終回は金額が少なくなりますが、合計すると所定給付日数の全額をきちんと受け取れる仕組みになっています。

所定給付日数は退職理由と勤務年数で決まる

失業保険を受給できる総日数のことを「所定給付日数」といいます。この日数は退職理由、離職時の年齢、雇用保険の被保険者期間(勤務年数)の3つの要素で決まります。

所定給付日数が多いほど受給総額も大きくなるため、自分が何日分を受給できるのかは必ず確認しておきましょう。自己都合退職と会社都合退職では給付日数に大きな差があり、同じ勤務年数でも2倍以上の開きが出るケースもあります。

自己都合退職の給付日数一覧

自己都合退職の場合、所定給付日数は離職時の年齢に関係なく、雇用保険の被保険者期間のみで決まります。

| 被保険者期間 | 所定給付日数 |

|---|---|

| 1年未満 | なし(受給資格なし) |

| 1年以上5年未満 | 90日 |

| 5年以上10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

自己都合退職では、勤続年数が1年でも9年でも給付日数は同じ90日です。10年以上勤務してようやく120日に増え、20年以上で最大の150日となります。会社都合退職と比べると給付日数が短いため、退職前にどのくらいの期間受給できるかを把握しておくことが重要です。

会社都合退職の給付日数一覧

会社都合退職(特定受給資格者・一部の特定理由離職者)の場合、所定給付日数は離職時の年齢と被保険者期間の両方によって細かく区分されます。

| 離職時の年齢 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― |

| 30歳以上35歳未満 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35歳以上45歳未満 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45歳以上60歳未満 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上65歳未満 | 90日 | 150日 | 180日 | 210日 | 240日 |

会社都合退職では、年齢が高く勤務年数が長いほど給付日数が手厚くなっています。特に45歳以上60歳未満で被保険者期間が20年以上ある方は最大330日と、自己都合退職の150日と比較して2倍以上の日数が認められています。

自分がどの区分に該当するかは、離職票やハローワークで交付される「雇用保険受給資格者証」で確認できます。退職理由が会社都合であるにもかかわらず離職票に自己都合と記載されている場合は、ハローワークの窓口で異議を申し立てることができますので、内容をよく確認するようにしてください。

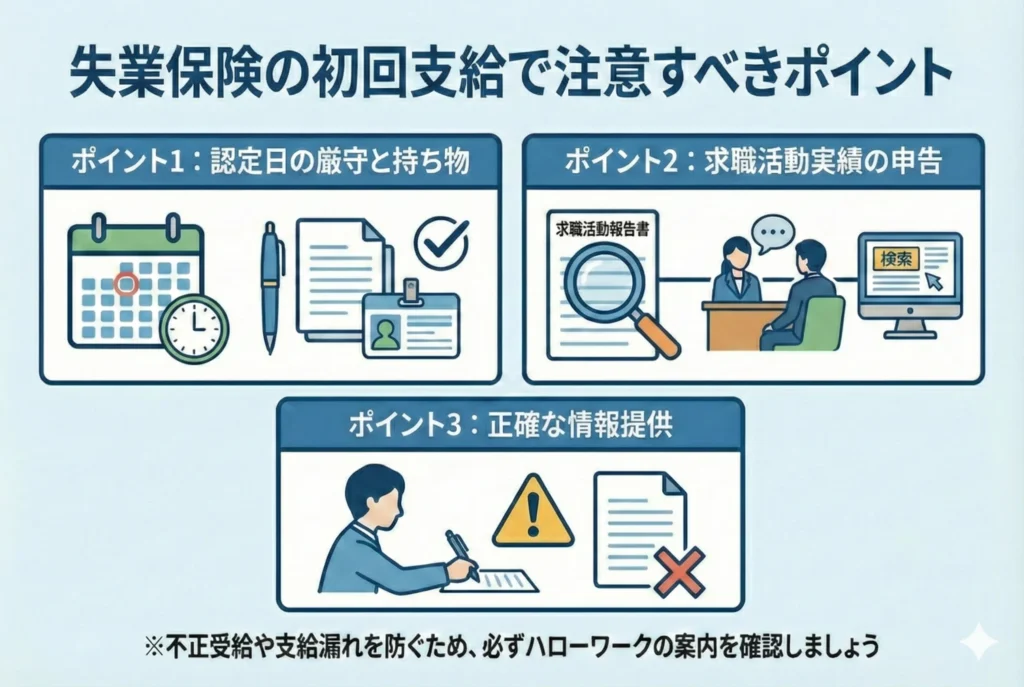

失業保険の初回支給で注意すべきポイント

失業保険の仕組みを理解していても、手続き上のちょっとしたミスで支給が遅れたり、不認定になってしまうケースは意外と多くあります。特に初回は慣れない手続きが続くため、見落としがちな注意点を事前に把握しておくことが大切です。

ここでは、初回の失業保険をスムーズに受け取るために押さえておきたい4つのポイントを紹介します。

認定日には必ずハローワークへ行くこと

失業保険を受け取るためには、ハローワークが指定した「失業認定日」に必ず来所しなければなりません。認定日は自分で選ぶことができず、受給手続き時にハローワークが曜日ごとに割り振って決定します。

認定日にハローワークへ行かなかった場合、その回の失業認定は「不認定」となり、該当期間分の失業保険は支給されません。支給が取り消されるわけではなく先送りになりますが、その月の生活費に充てる予定だった方にとっては大きな痛手です。

やむを得ない理由で認定日に行けない場合は、事前にハローワークへ連絡して認定日の変更手続きを行う必要があります。認められる理由としては、本人の病気やケガ、就職面接、親族の看護などが挙げられます。単に「予定があった」「忘れていた」といった理由では変更が認められないため、認定日はスケジュール帳やスマートフォンのリマインダーに必ず登録しておきましょう。

初回認定日までに1回以上の求職活動が必要

失業認定を受けるには、認定日までに一定回数の求職活動実績を作っておく必要があります。2回目以降の認定では原則2回以上の実績が求められますが、初回の認定日に限っては1回以上の求職活動実績があれば認定を受けられます。

この「1回」には、受給手続き後に参加する雇用保険説明会が求職活動実績としてカウントされるのが一般的です。そのため、説明会にきちんと出席していれば、初回の認定で実績不足になることはほぼありません。

求職活動として認められる主な内容は、ハローワークでの職業相談、求人への応募、企業説明会やセミナーへの参加、民間の転職エージェントでの面談などです。

待期期間中のアルバイトは待期延長の原因に

受給手続きから7日間の待期期間中は、アルバイトや日雇いの仕事をしないよう注意してください。待期期間中に就労した日は「失業の状態にない日」と判断されるため、待期期間としてカウントされません。

たとえば、待期期間の3日目にアルバイトをした場合、その日は待期期間から除外され、7日間の待期が完了するまでに合計8日かかることになります。待期期間が延びると、その分だけ初回の支給対象日数が減り、振込額も少なくなってしまいます。

退職直後は収入がないため少しでもアルバイトをしたいと考える方も多いですが、待期期間の7日間だけはぐっと我慢するのが得策です。アルバイトを始めるのは、待期期間を満了し初回の失業認定を受けたあとにしましょう。

振込口座はゆうちょ銀行以外がおすすめ

失業保険の振込先として指定できるのは、本人名義の金融機関口座です。どの銀行でも登録は可能ですが、振込スピードの面ではゆうちょ銀行以外の口座を選んだほうがよいでしょう。

認定日から振込までは通常2〜3営業日ですが、ゆうちょ銀行を指定した場合は他の金融機関に比べて1〜2日ほど入金が遅れる傾向があります。退職直後で生活費に余裕がない時期には、この数日の差が気になる方も少なくないはずです。

都市銀行や地方銀行、ネット銀行であれば比較的スムーズに入金される傾向にあります。すでにゆうちょ銀行で登録してしまった場合でも、ハローワークの窓口で振込先口座の変更手続きは可能です。

まとめ:失業保険の初回は約14〜21日分!事前に支給額を把握して備えよう

失業保険の初回振込は、2回目以降の28日分と比べるとどうしても少なくなります。その理由は、全員に適用される7日間の待期期間、申請日と認定日のズレ、そして自己都合退職の場合に課される給付制限期間の3つです。

初回の振込額が少なくても、所定給付日数分のトータル支給額が減るわけではありません。制度の仕組みを正しく理解し、退職後の生活に余裕を持って臨みましょう。