失業保険は何回もらえるのか、回数に制限はあるのか気になっている方も多いのではないでしょうか。

本記事では、再受給に必要な条件や自己都合・会社都合による違い、繰り返し受給する際のデメリット・注意点まで詳しく解説します。

失業保険は何回もらえる?回数制限はない

「失業保険は一度もらったら、もう二度と受け取れないのでは?」と不安に感じている方は少なくありません。結論からお伝えすると、失業保険(正式には雇用保険の基本手当)の受給回数に上限はありません。受給条件を満たしていれば、2回目でも3回目でも受け取ることができます。

ただし、「無条件で何度でももらえる」というわけではない点に注意が必要です。ここでは、失業保険の回数に関する正しいルールを詳しく解説していきます。

受給回数に上限はなく条件を満たせば何度でも可能

失業保険には「一生に○回まで」といった回数の上限は設けられていません。退職と再就職を繰り返した場合でも、その都度、雇用保険の受給資格を満たしていれば何度でも受給できる仕組みになっています。

ここで押さえておきたいポイントは、失業保険を一度受給すると雇用保険の被保険者期間がリセットされるということです。つまり、再度受給するためには、新しい職場で改めて一定期間の雇用保険加入が求められます。

具体的には、次の被保険者期間が必要になります。

- 自己都合退職の場合:離職前2年間に通算12カ月以上

- 会社都合退職(特定受給資格者)の場合:離職前1年間に通算6カ月以上

この条件を満たしてさえいれば、前回の受給が不利に働くことはなく、何度でも失業保険を利用できます。

自己都合・会社都合どちらも回数制限なし

失業保険の受給回数に制限がないのは、自己都合退職・会社都合退職のどちらにも共通しています。キャリアアップのための転職(自己都合)であっても、リストラや倒産(会社都合)であっても、回数そのものに差はありません。

ただし、退職理由によって給付の内容に違いが生じる点は理解しておきましょう。

会社都合退職の場合は、7日間の待期期間を経ればすぐに給付が開始され、所定給付日数も90日〜330日と比較的手厚くなっています。一方、自己都合退職の場合は、待期期間に加えて給付制限期間(2025年4月以降は原則1カ月)が設けられており、給付日数も90日〜150日と短めに設定されています。

また、注意が必要なのは、5年以内に3回以上自己都合退職で受給資格の決定を受けた場合、給付制限期間が3カ月に延長されるという点です。回数自体に制限はないものの、短期間で自己都合退職を繰り返すと、給付開始までの期間が長くなるデメリットがあることを覚えておきましょう。

「一生に何回まで」は誤解!64歳まで受給対象

「失業保険は一生に2回まで」「3回もらったら終わり」という情報を見かけることがありますが、これは誤りです。先述の通り、失業保険に生涯を通じた回数制限は一切設けられていません。

失業保険の受給対象となるのは、雇用保険の被保険者であった65歳未満の方です。つまり、64歳までは受給条件を満たすたびに何度でも失業保険を受け取ることが可能です。

なお、65歳以上で離職した場合は、失業保険(基本手当)の代わりに「高年齢求職者給付金」として一時金が支給される仕組みに変わります。基本手当とは支給の仕組みが異なるため、60歳前後の方は自分がどちらの制度の対象になるかを事前に確認しておくと安心です。

ここまでのポイントをまとめると、失業保険は「何回まで」という回数制限はなく、条件を満たせば何度でも受給可能な制度です。ただし、受給のたびに雇用保険の加入期間がリセットされるため、再受給のためには新たに一定期間働く必要がある点を押さえておきましょう。

失業保険を再度もらうための受給条件とは

失業保険は回数制限なく受給できる制度ですが、「条件を満たしていれば」という前提があります。何度目の受給であっても、毎回クリアしなければならない要件は同じです。

ここでは、失業保険を再度受け取るために必要な3つの受給条件について、それぞれ詳しく解説します。条件を正しく把握しておくことで、「もらえると思っていたのに受給できなかった」という事態を防ぐことができます。

雇用保険に加入していること

失業保険の大前提となるのが、離職前の職場で雇用保険に加入していたことです。雇用保険は在職中に保険料を納めることで成り立つ制度であり、加入していなければ受給資格そのものが発生しません。

雇用保険に加入できる条件は、主に以下の2つです。

- 1週間の所定労働時間が20時間以上であること

- 31日以上の雇用見込みがあること

正社員はもちろん、パートやアルバイト、契約社員であっても、上記の条件を満たしていれば雇用保険の被保険者となります。給与明細に「雇用保険料」の控除があれば、加入している証拠です。

2回目以降の受給を考えている方は、再就職先でもきちんと雇用保険に加入しているかどうかを確認しておきましょう。特に短時間勤務や非正規雇用の場合、加入条件を満たしていないケースもあるため注意が必要です。

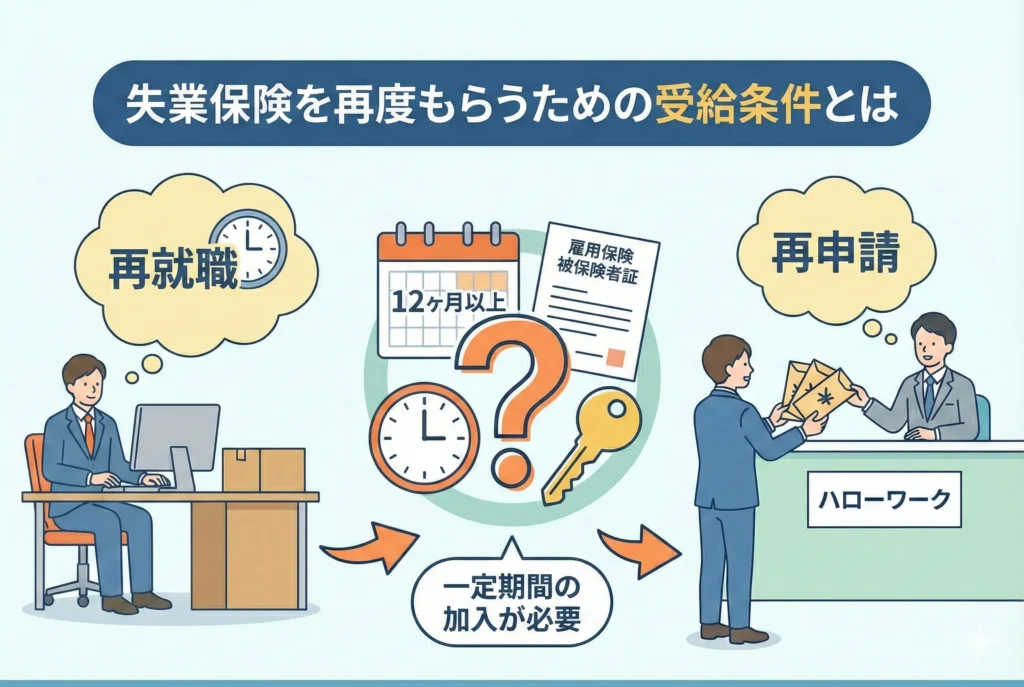

被保険者期間が一定以上あること

失業保険を受給するためには、雇用保険に加入しているだけでなく、一定期間以上の被保険者期間を積み上げている必要があります。一度失業保険を受給すると、それまでの被保険者期間はリセットされるため、再就職先であらためて期間を積み直さなければなりません。

ここで重要なのは、必要な被保険者期間が退職理由によって異なるという点です。

自己都合退職:離職前2年間に12カ月以上

転職やキャリアチェンジなど自己都合で退職した場合は、離職日以前の2年間に、通算して12カ月以上の被保険者期間が必要です。

ここでいう「1カ月」としてカウントされるには、その月に11日以上の勤務日があるか、もしくは労働時間が80時間以上あることが条件です。たとえば月の途中で入社・退社した場合でも、この基準を満たしていれば1カ月として算入されます。

つまり、再就職後に少なくとも1年以上は働かなければ、自己都合退職で失業保険を再度受け取ることはできません。短期離職を繰り返してしまうと被保険者期間が足りなくなるリスクがあるため、計画的なキャリア設計が大切です。

会社都合退職:離職前1年間に6カ月以上

倒産やリストラ、雇止めなど会社側の事情で退職を余儀なくされた場合は、「特定受給資格者」や「特定理由離職者」に該当します。この場合、離職日以前の1年間に通算6カ月以上の被保険者期間があれば受給資格を得られます。

自己都合退職と比べると、必要な加入期間は半分で済むため、再受給までのハードルは低くなっています。これは、会社都合退職の場合は本人の意思に関係なく職を失うことから、より手厚い保護が設けられているためです。

就職の意思と能力があり求職活動中であること

失業保険は、あくまで再就職を目指す方の生活を支えるための制度です。そのため、受給するには「就職しようとする積極的な意思」と「いつでも就職できる能力(健康状態・環境)」の両方を持ち、実際に求職活動を行っていることが求められます。

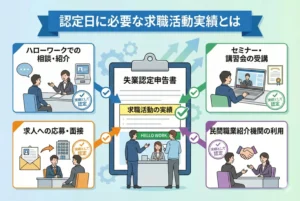

具体的には、ハローワークに求職の申し込みを行ったうえで、原則として4週間に2回以上の求職活動実績を報告しなければなりません。求職活動として認められるのは、ハローワークでの職業相談、企業への応募、面接への参加、職業訓練の受講などです。単にインターネットで求人情報を閲覧しただけでは活動実績としてカウントされない点に注意しましょう。

また、以下のような状態にある方は「失業状態」とはみなされず、失業保険を受給することができません。

- 病気やけがですぐに働けない

- 妊娠・出産・育児のためすぐに就職できない

- 親族の介護に専念している

- 定年退職後にしばらく休養する予定である

一度もらうと次は何年後?再受給までの期間

失業保険を受け取った経験がある方にとって、「次にもらえるのはいつなのか」は非常に気になるポイントでしょう。再受給までの期間は「何年後」と一律で決まっているわけではなく、退職理由や雇用保険の加入状況によって異なります。

ここでは、失業保険を一度受給した後に再度もらうまでの仕組みと必要な期間を、ケース別に詳しく解説します。

受給すると雇用保険の加入期間がリセットされる

失業保険を一度受給すると、それまで積み上げてきた雇用保険の被保険者期間がゼロにリセットされます。これは再受給を考えるうえで最も重要なポイントです。

たとえば、10年間同じ会社に勤めて雇用保険に加入し続けていた方が退職して失業保険を受給した場合、その10年分の加入実績はすべてリセットされます。次の職場で働き始めると、被保険者期間はゼロからのカウントとなるのです。

雇用保険の加入期間は、失業保険の給付日数を決める重要な要素でもあります。加入期間が長いほど給付日数は多くなるため、リセットされることで次回の給付日数が短くなる可能性がある点は理解しておきましょう。

自己都合退職なら最低1年の加入期間が必要

キャリアアップや転職など自己都合で退職した場合、失業保険を再度受給するには「離職前2年間に通算12カ月以上の被保険者期間」が必要です。

つまり、前回の受給で加入期間がリセットされた後、新しい職場で最低でも1年以上は雇用保険に加入して働く必要があります。再就職してすぐに辞めてしまうと被保険者期間が不足し、2回目の失業保険は受け取れません。

具体的なイメージを見てみましょう。

- 前職で失業保険を受給(加入期間リセット)→ 新しい職場で8カ月勤務後に自己都合退職 → 被保険者期間が12カ月未満のため受給不可

- 前職で失業保険を受給(加入期間リセット)→ 新しい職場で1年半勤務後に自己都合退職 → 被保険者期間12カ月以上のため受給可能

会社都合退職なら最短6カ月で再受給が可能

倒産や解雇など会社都合で退職した場合は、自己都合退職よりも受給条件が緩和されています。必要な被保険者期間は「離職前1年間に通算6カ月以上」です。

そのため、前回の受給後に新しい職場で半年以上勤めれば、再び失業保険を受け取れる可能性があります。会社都合退職は本人の意思とは関係なく離職を余儀なくされるケースであるため、より早い段階で生活保障を受けられるよう配慮されているのです。

また、会社都合退職の場合は給付面でも優遇されています。7日間の待期期間を経ればすぐに給付が開始され、自己都合退職のような給付制限期間がありません。給付日数も90日〜330日と、自己都合退職の90日〜150日に比べて長く設定されています。

前回の給付日数が残っている場合は受給再開できる

あまり知られていませんが、前回の失業保険の所定給付日数を使い切る前に再就職した場合、一定の条件を満たせば残りの給付日数分の受給を再開できるケースがあります。

たとえば、所定給付日数が120日の方が60日分を受給した時点で再就職し、その後短期間で再び離職したとします。この場合、新しい職場での被保険者期間が12カ月(会社都合なら6カ月)に満たなくても、前回の残り60日分の給付を受けられる可能性があるのです。

ただし、この場合にはいくつかの注意点があります。まず、失業保険の受給期間は原則として離職日の翌日から1年間と定められているため、この期間内でなければ残日数があっても受給できません。また、再就職時に再就職手当を受け取っていた場合は、その分が差し引かれます。

この仕組みを知っているかどうかで、もらえるはずの給付を受け損ねるリスクを防げます。再就職後に早期離職の可能性がある場合は、前回の受給状況を改めて確認しておくことをおすすめします。不明な点があれば、管轄のハローワークに相談すれば詳しく教えてもらえます。

自己都合で繰り返すと不利になる?給付制限の注意点

失業保険は回数制限なく受給できる制度ですが、自己都合退職を繰り返す場合は注意が必要です。給付制限期間が長くなったり、給付日数が短くなったりと、受給条件が不利になるケースがあります。

特に2025年4月の法改正で給付制限のルールが大きく変わりました。ここでは、自己都合退職を複数回経験する方が知っておくべきポイントを解説します。

2025年4月以降の給付制限は原則1カ月に短縮

自己都合で退職した場合、失業保険はすぐには受け取れません。全員に適用される7日間の待期期間に加えて、「給付制限期間」と呼ばれる失業保険が支給されない期間が設けられています。

この給付制限期間について、2025年4月1日以降に離職した方は原則1カ月に短縮されました。それ以前は原則2カ月だったため、自己都合退職者にとっては大きな改善といえます。

改正前後の違いを整理すると、次のようになります。

- 2025年3月31日以前の離職:待期期間7日間+給付制限2カ月

- 2025年4月1日以降の離職:待期期間7日間+給付制限1カ月

さらに、2025年4月以降は教育訓練を活用することで給付制限そのものが解除される制度も新設されています。離職前1年以内に厚生労働大臣が指定する教育訓練を受講していた場合、もしくは離職後に受講する場合、給付制限が撤廃され、待期期間の7日間を過ぎればすぐに受給を開始できます。

この法改正は、人材の流動化を促進する目的で実施されたものです。自己都合退職であっても以前より早く生活保障を受けられるようになったため、転職を検討している方にとっては追い風といえるでしょう。

5年以内に3回以上の自己都合退職は制限が3カ月に

給付制限が1カ月に短縮されるのは、あくまで「原則」の話です。過去5年以内に2回以上、正当な理由のない自己都合退職で受給資格の決定を受けている場合、3回目以降の自己都合退職では給付制限期間が3カ月に延長されます。

具体的な例で見てみましょう。

- 1回目の自己都合退職(2023年):給付制限2カ月(改正前ルール適用)

- 2回目の自己都合退職(2025年5月):給付制限1カ月(改正後ルール適用)

- 3回目の自己都合退職(2027年):給付制限3カ月(5年以内に3回目のため)

給付制限が3カ月になると、待期期間の7日間と合わせて約3カ月と1週間は失業保険を受け取れません。その間の生活費を自力で確保しなければならず、経済的な負担は大きくなります。

この「5年以内3回ルール」は、安易な離職を繰り返すことへの抑止として設けられた仕組みです。短期間で転職を繰り返す予定がある方は、給付制限が延長される可能性を念頭に置いて計画を立てることが大切です。

退職を繰り返すと給付日数が短くなるリスク

給付制限の延長に加えて、自己都合退職を繰り返すことで給付日数が実質的に短くなるリスクも見逃せません。

失業保険の所定給付日数は、雇用保険の被保険者期間によって決まります。自己都合退職の場合の給付日数は次の通りです。

- 被保険者期間10年未満:90日

- 被保険者期間10年以上20年未満:120日

- 被保険者期間20年以上:150日

前述の通り、失業保険を一度受給すると雇用保険の加入期間はリセットされます。短期間で退職を繰り返すと、そのたびに加入期間がゼロに戻るため、被保険者期間が10年以上に到達することが難しくなります。結果として、毎回の給付日数が最短の90日にとどまってしまうのです。

たとえば、20年間同じ会社で勤め上げて退職した場合は150日分の給付を受けられますが、5年ごとに転職して毎回失業保険を受給していた場合は、そのたびに90日分しか受け取れません。長い目で見ると、受給総額に大きな差が生まれます。

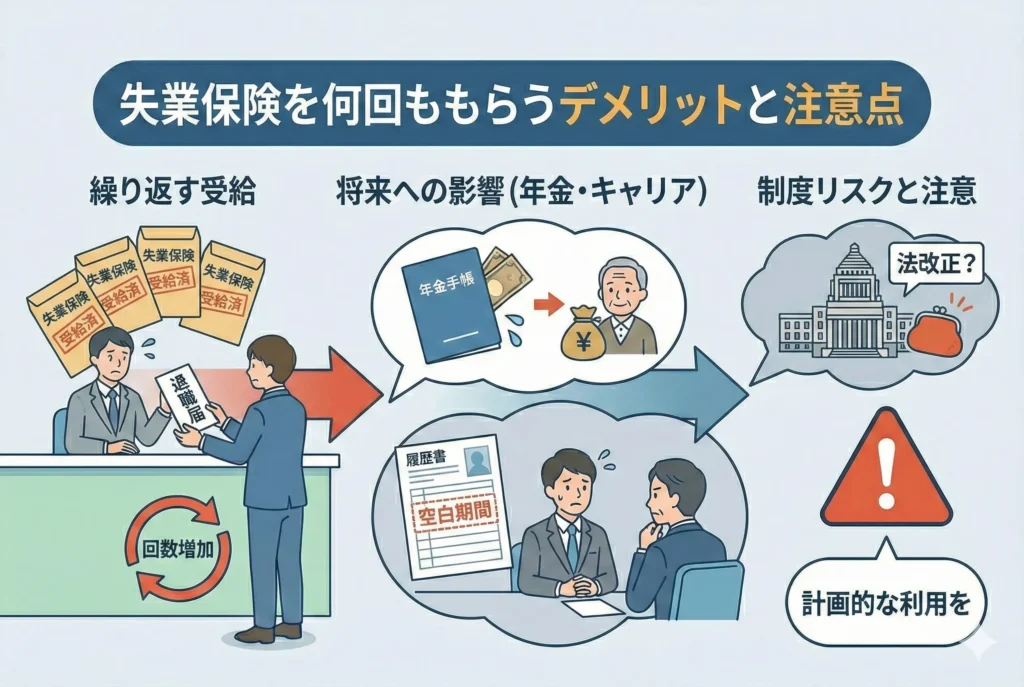

失業保険を何回ももらうデメリットと注意点

失業保険は条件を満たせば何度でも受給できる制度ですが、繰り返し利用することにはデメリットも伴います。「もらえるならもらっておこう」と安易に考えていると、将来の受給額が減ったり、思わぬ制度上の制約に直面したりする可能性があります。

ここでは、失業保険を複数回受給する際に知っておきたい4つのデメリットと注意点を解説します。事前に理解しておくことで、制度をより賢く活用できるようになるでしょう。

加入期間リセットで次回の受給額が減る可能性

失業保険を受給するたびに雇用保険の被保険者期間がリセットされることは、受給額に直接影響する大きなデメリットです。

失業保険の給付日数は被保険者期間の長さによって決まります。自己都合退職の場合、加入期間が10年未満なら90日、10年以上20年未満で120日、20年以上で150日です。会社都合退職ではさらに細かく区分され、年齢と加入期間の組み合わせによって最大330日まで給付日数が設定されています。

たとえば、1社で20年以上勤めた方が自己都合退職した場合は150日分の給付を受けられます。しかし、途中で失業保険を受給していると加入期間がリセットされるため、20年以上の条件を満たすことが難しくなります。

仮に基本手当日額が6,000円だとすると、給付日数が90日と150日では受給総額に36万円もの差が生まれます。「今回もらっておけば得」と考えがちですが、将来の受給総額まで含めて計算すると、受給しないほうが有利になるケースもあるのです。

特にすぐに転職先が決まりそうな場合は、失業保険を受給せずに加入期間を温存しておくことも選択肢の一つです。受給せずに1年以内に再就職すれば、前職の加入期間が通算されるため、次回の退職時により手厚い給付を受けられる可能性があります。

短期離職を繰り返すと受給資格を失うリスク

失業保険を何度も受給すること自体に回数制限はありませんが、短期離職を繰り返すと「受給したくてもできない」状況に陥るリスクがあります。

失業保険を一度受給すると加入期間がリセットされるため、再受給には新しい職場で一定期間の雇用保険加入が必要です。自己都合退職なら12カ月以上、会社都合退職でも6カ月以上の被保険者期間がなければ受給資格は得られません。

問題になるのは、再就職後に短期間で再び退職してしまうケースです。たとえば、失業保険を受給して再就職したものの、職場環境が合わずに3カ月で退職した場合、被保険者期間が12カ月に満たないため失業保険を受け取ることができません。前回の受給で加入期間はリセットされているので、前職の期間を通算することもできないのです。

こうした状況は特に契約社員や派遣社員など、雇用期間が限られている働き方をしている方に起こりやすい傾向があります。短い雇用期間の仕事を転々としていると、どの退職時にも被保険者期間が不足し、失業保険のセーフティネットが機能しなくなってしまいます。

再就職する際には、少なくとも1年以上は勤務する前提で職場を選ぶことが、次回の受給資格を確保するうえで重要なポイントです。

再就職手当の「3年ルール」を正しく理解する

失業保険の関連制度である再就職手当にも、繰り返し受給する際に注意すべきルールがあります。それが「3年ルール」と呼ばれる制限です。

再就職手当とは、失業保険の所定給付日数を3分の1以上残した状態で安定した職業に就いた場合に支給される一時金です。残日数に応じて、基本手当日額の60%〜70%相当額を一括で受け取ることができ、早期再就職を促す目的で設けられています。

しかし、再就職手当には「前回の就職日から3年以内に再就職手当または常用就職支度手当を受給している場合は、新たに再就職手当を受けられない」という制限があります。これがいわゆる3年ルールです。

注意すべきなのは、この3年ルールはあくまで「再就職手当」に対する制限であり、「失業保険(基本手当)」の受給を制限するものではないという点です。この違いを正しく理解していないと、「3年経たないと失業保険自体がもらえない」と誤解して、本来受給できる基本手当の申請をしないまま過ごしてしまうケースが見受けられます。

60歳以降は年金が一時停止される場合がある

60歳以上の方が失業保険を受給する場合、年金との併給調整に注意が必要です。失業保険と特別支給の老齢厚生年金は原則として同時に受け取ることができず、失業保険を受給している期間は年金の支給が全額停止されます。

具体的には、ハローワークで求職の申し込みをした時点から、失業保険の受給が終了する月まで、特別支給の老齢厚生年金が停止されます。この停止は失業保険の実際の支給額に関係なく、求職申し込みをしただけで適用される点がポイントです。

たとえば、月額10万円の年金を受給している方が失業保険の手続きをすると、受給期間中は年金がストップします。失業保険の日額が年金の日額を下回っていた場合、トータルの収入がかえって減ってしまう可能性もあるのです。

また、退職により厚生年金から国民年金に切り替わることで、将来受け取れる年金額が減少する影響もあります。厚生年金に加入していた期間は報酬比例部分として年金額に上乗せされますが、失業中は国民年金のみの加入となるため、その分の上乗せがなくなります。

まとめ:失業保険は条件次第で何度でも受給可能!制度を正しく理解して活用しよう

本記事では、「失業保険は何回もらえるのか」という疑問に対して、受給回数のルールから再受給の条件、注意すべきデメリットまで詳しく解説してきました。最後に、重要なポイントを振り返りましょう。

失業保険を賢く活用するために大切なのは、「今もらうべきか、温存すべきか」を冷静に判断することです。すぐに転職先が決まりそうな場合は、受給せずに加入期間を通算するほうが将来的に有利になる可能性もあります。反対に、じっくり転職活動に取り組みたい場合は、制度を最大限に活用して経済的な不安を軽減しながら次のキャリアを考えることができます。